فهرست مطالب

ادغام خدمات مالی در گردشگری دیجیتال؛ بلوغ فینتک تعبیهشده

مقدمه

صنعت گردشگری در سالهای اخیر دستخوش تغییرات ساختاری عمیقی شده است. دیگر پلتفرمهای بزرگ سفر تنها به رزرو بلیط هواپیما یا هتل محدود نمیشوند؛ بلکه به هابهای همهجانبهای تبدیل شدهاند که زنجیره ارزش سفر را از ابتدا تا انتها پوشش میدهند. در این میان، ادغام ابزارهای فینتک و خدمات مالی جانبی در پلتفرمهای گردشگری دیجیتال به یکی از مهمترین پیشرانهای رشد این صنعت در سال ۲۰۲۶ تبدیل شده است.

امروزه مسافران تمایل دارند تمامی نیازهای مالی خود از جمله پرداختهای چندارزی، بیمه سفر پویا، تامین مالی خرد (مانند الان بخر، بعداً پرداخت کن یا BNPL) و حتی مدیریت ریسک نوسانات ارزی را در همان پلتفرم رزرو سفر انجام دهند. این همگرایی میان فناوری سفر (TravelTech) و فناوری مالی (FinTech) نه تنها تجربه کاربری را بهبود بخشیده، بلکه مدلهای درآمدی جدیدی را برای فعالان این حوزه خلق کرده است. در این تحلیل، ابعاد مختلف این تحول ساختاری و پیامدهای آن برای بازیگران بازار را بررسی میکنیم.

اصل ماجرا چیست؟ فینتک تعبیهشده در خدمت سفر

مفهوم «فینتک تعبیهشده» (Embedded Finance) هسته اصلی این تحول است. پلتفرمهای پیشرو با ادغام مستقیم خدمات مالی در درگاههای خود، اصطکاک پرداخت را برای مسافران به حداقل رساندهاند. برای مثال، توسعه خدمات جانبی توسط پلتفرمهای بزرگی مانند Airbnb نشان میدهد که چگونه غولهای این صنعت فراتر از اسکان سنتی حرکت کرده و به سمت ارائه زنجیرهای از خدمات شخصیسازیشده و مالی گام برمیدارند.

خدمات مالی جانبی در پلتفرمهای گردشگری دیجیتال اکنون شامل موارد زیر است:

پرداختهای چندارزی و کیف پولهای دیجیتال: کاهش کارمزدهای تبدیل ارز برای مسافران بینالمللی از طریق تسویه حسابهای محلی و کیف پولهای درونبرنامهای.

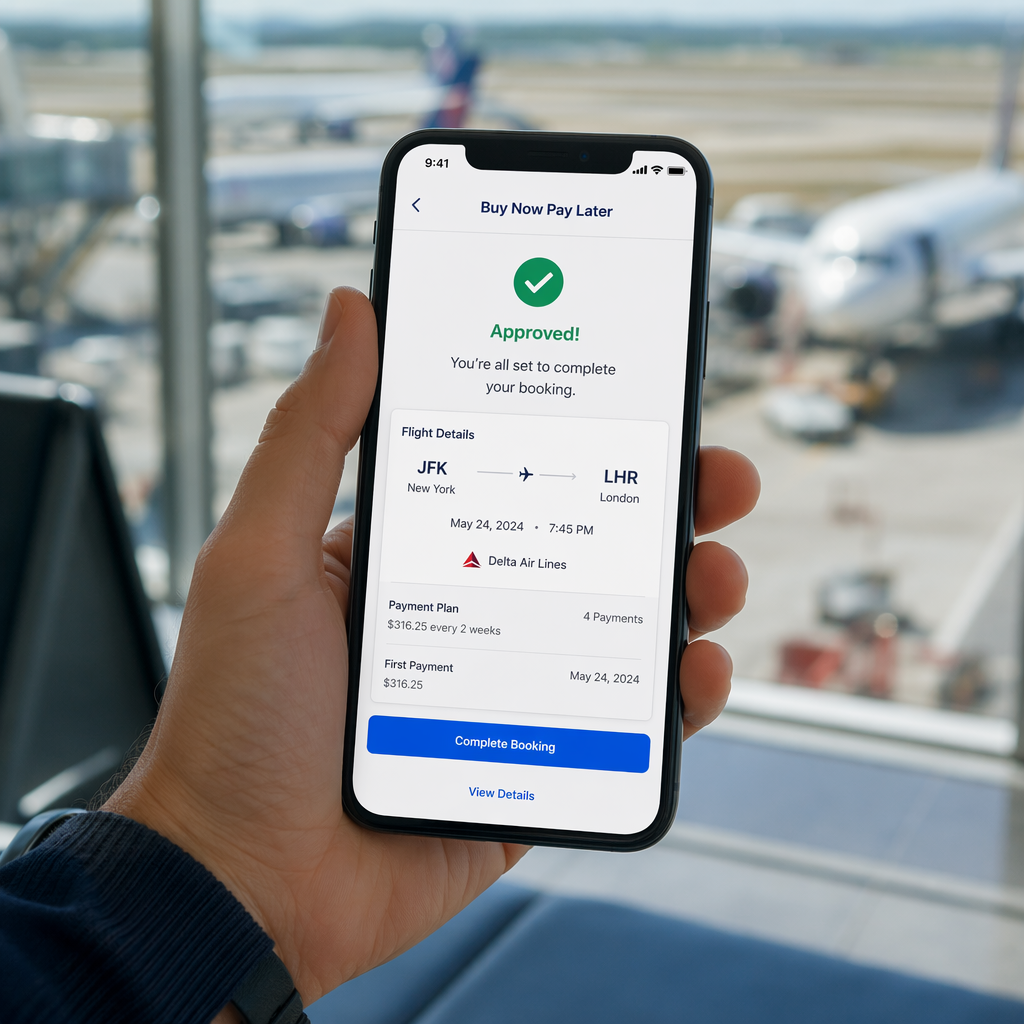

راهکارهای انعطافپذیری پرداخت (BNPL): امکان تقسیط هزینههای سفر بدون نیاز به ضامن یا فرآیندهای پیچیده بانکی که نرخ تبدیل کاربر را به شدت افزایش میدهد.

بیمههای هوشمند و پویا (Insurtech): صدور آنی بیمهنامه متناسب با مقصد، شرایط جوی و نوع سفر با استفاده از تحلیل دادههای بزرگ و پوشش ریسکهای خاص مانند لغو سفر به دلایل شخصی.

پوشش ریسک نوسان قیمت (Price Freeze): ابزاری فینتکی که به کاربر اجازه میدهد با پرداخت هزینهای اندک، قیمت بلیط یا هتل را برای چند روز ثابت نگه دارد و دغدغه تغییرات ناگهانی قیمت را از بین ببرد.

چرا این موضوع مهم است؟ بازتعریف مدلهای درآمدی

ادغام خدمات مالی در گردشگری دیجیتال از دو جنبه اهمیت حیاتی دارد: افزایش حاشیه سود پلتفرمها و بهبود نرخ تبدیل کاربر. صنعت سفر به طور سنتی با حاشیه سود پایینی مواجه است و نوسانات فصلی به شدت بر درآمدهای آن اثر میگذارد؛ اما ارائه خدمات مالی جانبی با حاشیه سود بالا میتواند سودآوری پلتفرمها را به طور چشمگیری افزایش دهد و جریان درآمدی پایداری در طول سال ایجاد کند.

از سوی دیگر، با ورود فناوریهای نوین مانند هوش مصنوعی عاملمحور (Agentic AI)، پلتفرمها میتوانند رفتارهای مالی مسافران را پیشبینی کرده و در زمان مناسب، بهترین پیشنهادهای اعتباری یا بیمهای را ارائه دهند. این امر وفاداری مشتریان را تقویت کرده و ارزش دوره عمر مشتری (LTV) را به طور متوسط بین ۲۰ تا ۳۰ درصد افزایش میدهد.

اثر احتمالی بر بازیگران بازار

این تحول، آرایش نیروها را در بازار گردشگری و فینتک تغییر میدهد و مرزهای میان این دو صنعت را کمرنگتر از همیشه میکند:

۱. آژانسهای مسافرتی آنلاین (OTAs)

پلتفرمهایی که نتوانند خدمات مالی منعطف ارائه دهند، سهم بازار خود را به رقبای چابکتر واگذار خواهند کرد. شخصیسازی خدمات مالی و ارائه گزینههای متنوع پرداخت به یک مزیت رقابتی کلیدی و فاکتور اصلی در تصمیمگیری مشتریان تبدیل شده است.

۲. موسسات مالی و بانکهای سنتی

بانکها ناچارند به عنوان ارائهدهنده زیرساخت (BaaS) با پلتفرمهای گردشگری همکاری کنند. در غیر این صورت، ارتباط مستقیم خود را با مشتریان نهایی در بخش بزرگی از تراکنشهای حوزه سفر از دست خواهند داد و به لایه زیرساختیِ بدون برند (White-label) تبدیل خواهند شد.

۳. استارتاپهای فینتک

برای فینتکها، پلتفرمهای گردشگری کانالهای توزیع بسیار جذابی برای محصولات اعتباری، بیمهای و پرداختی هستند. این همکاریها هزینه جذب مشتری (CAC) را به شدت کاهش داده و دسترسی به کلاندادههای رفتاری کاربران را تسهیل میکند.

نسبت این موضوع با ایران

در اکوسیستم ایران، پلتفرمهای بزرگ گردشگری دیجیتال مانند علیبابا، اسنپتریپ و فلایتودی در سالهای اخیر گامهای اولیه را برای ورود به حوزه فینتک برداشتهاند. ارائه سرویسهای اعتباری و BNPL با همکاری لندتکهای بزرگ، نمونهای از این تلاشهاست که توانسته در شرایط کاهش قدرت خرید عمومی، تقاضا برای سفر را تا حدی حفظ کند.

با این حال، چالشهایی نظیر تورم بالا، نوسانات شدید نرخ ارز و محدودیتهای دسترسی به شبکه پرداخت بینالمللی، مسیر توسعه را در ایران متفاوت کرده است. برای پلتفرمهای ایرانی، توسعه ابزارهای مدیریت ریسک ارزی برای سفرهای خارجی و همچنین ارائه گزینههای اعتباری منعطفتر برای سفرهای داخلی، اولویت بالایی دارد. بر اساس نقشه راه استراتژیک سرمایهگذاری فینتک در ایران، همگرایی میان گردشگری و فینتک یکی از جذابترین حوزهها برای جذب سرمایهگذاری خطرپذیر در سال ۱۴۰۵ به شمار میرود؛ چرا که پلتفرمهای مسافرتی به دلیل دسترسی به جریان نقدی بالا، شرکای ایدهآلی برای پیادهسازی مدلهای نوین لندتک و بیمه دیجیتال هستند.

پرسشهایی برای آینده

با وجود رشد شتابان این روند، چند پرسش کلیدی برای آینده این صنعت مطرح است:

رگولاتورهای مالی تا چه حد به پلتفرمهای غیرمالی اجازه خواهند داد بدون دریافت مجوزهای سختگیرانه بانکی، خدمات اعتباری و شبهبانکی ارائه کنند؟

با افزایش سهم خدمات BNPL در سفرهای تفریحی، ریسک نکوپرداخت (Default) در شرایط رکود اقتصادی چگونه مدیریت خواهد شد؟

آیا پلتفرمهای ایرانی میتوانند با بهرهگیری از رمزارزها یا ریال دیجیتال، راهکارهای پرداخت فرامرزی را برای مسافران خروجی و ورودی تسهیل کنند؟

جمعبندی

همگرایی گردشگری دیجیتال و فینتک دیگر یک روند فانتزی نیست، بلکه یک ضرورت استراتژیک برای بقا در بازار رقابتی سال ۲۰۲۶ است. پلتفرمهایی که بتوانند خدمات مالی را به شکلی بدون اصطکاک و شخصیسازیشده در فرآیند سفر ادغام کنند، برندگان آینده این صنعت خواهند بود. آینده سفر، فراتر از جابهجایی فیزیکی، به مدیریت هوشمندانه تجربههای مالی گره خورده است و این همگرایی، مرزهای جدیدی را برای خلق ارزش در اقتصاد دیجیتال ترسیم میکند.

پرسشهای متداول (FAQ)

چگونه فینتک به کاهش هزینههای سفر کمک میکند؟

از طریق ارائه ابزارهای مقایسه قیمت، تثبیت نرخ (Price Freeze)، کاهش کارمزدهای تبدیل ارز و ارائه گزینههای اعتباری ارزانقیمت و منعطف بدون نیاز به بروکراسی سنتی بانکها.بیمه سفر پویا در پلتفرمهای گردشگری دیجیتال چیست؟

بیمهای است که با استفاده از دادههای زنده و هوش مصنوعی، متناسب با ریسکهای واقعی سفر کاربر (مانند تاخیر پرواز، شرایط جوی مقصد یا لغو ناگهانی) به صورت آنی صادر، قیمتگذاری و تسویه میشود.آیا پلتفرمهای ایرانی نیز خدمات فینتک ارائه میدهند؟

بله، پلتفرمهای پیشرو ایرانی در حال حاضر خدماتی مانند خرید اعتباری (BNPL) و اقساطی را با همکاری شرکتهای لندتک و بانکها برای تسهیل سفرهای داخلی و خارجی ارائه میکنند.نقش هوش مصنوعی در این تحول چیست؟

هوش مصنوعی به تحلیل رفتار کاربر، پیشبینی نیازهای مالی او در طول سفر، ارزیابی ریسک اعتباری برای ارائه تسهیلات و پیشنهادهای شخصیسازیشده پرداختی و بیمهای کمک میکند.بزرگترین چالش ادغام خدمات مالی در گردشگری چیست؟

رعایت قوانین رگولاتوری مالی، حفظ امنیت دادههای حساس کاربران و مدیریت ریسکهای اعتباری (نکوپرداخت اقساط) در شرایط نوسان اقتصادی و تورم.

برای دنبال کردن تحلیلهای بیشتر درباره فینتک، بانکداری دیجیتال و اقتصاد نوآوری، گزارشهای تخصصی پیکار را در بخش فینتک و اقتصاد دیجیتال بخوانید.

پلتفرمهای گردشگری دیجیتال در سال ۱۴۰۵ با ادغام خدمات مالی جانبی نظیر پرداختهای تعبیهشده و راهکارهای اعتباری، مدلهای درآمدی خود را بازتعریف کردهاند؛ روندی تحلیلی که پیشتر در بخش مقالات تخصصی پیکار به بررسی ابعاد آن پرداختهایم و نمونههای بینالمللی آن، مانند توسعه ابزارهای مالی و هوش مصنوعی در پلتفرمهای پیشرو که در گزارش اخیر تککرانچ تحلیل شده است، از همگرایی گریزناپذیر فینتک و صنعت سفر حکایت دارد.

درباره سردبیر

مطالب این بخش با نام سردبیر در PayKaar منتشر میشوند و شامل پوشش اخبار و تحلیلهای حوزه فینتک و فناوریهای مالی هستند.

مشاهده سایر مقالات

دیدگاههای کاربران

هنوز دیدگاهی ثبت نشده است. اولین نفری باشید که نظر میدهد!