فهرست مطالب

تحول در زیرساخت شارژ خودروهای برقی و چالشهای پرداخت دیجیتال

توسعه خودروهای برقی (EV) همواره با یک دغدغه بزرگ برای خریداران همراه بوده است: «اضطراب مسافت» و «زیرساختهای ناکارآمد شارژ». با این حال، گزارشها و دادههای میدانی در سال ۲۰۲۶ نشان میدهند که این چالش بزرگ در حال برطرف شدن است. تجربه سفرهای طولانیمدت با خودروهای برقی و تحلیل دادههای مربوط به ایستگاههای شارژ سریع (DC Fast Charging) نشان میدهد که این شبکهها به پایداری، سرعت و دسترسی قابلقبولی دست یافتهاند.

اما فراتر از جنبههای فنی و خودرویی، این تحول بزرگ پیوند عمیقی با حوزه فینتک، پرداختهای دیجیتال و اقتصاد پلتفرمی دارد. ایستگاههای شارژ دیگر صرفاً سازههایی الکتریکی نیستند، بلکه به گرههای حیاتی در شبکه پرداختهای خرد، سیستمهای مالی توکار (Embedded Finance) و مدیریت هوشمند انرژی تبدیل شدهاند. در این گزارش تحلیلی در رسانه تخصصی پیکار، به بررسی ابعاد این تحول و تاثیر آن بر اکوسیستم مالی و فناوری میپردازیم.

بهبود پایداری و سرعت شارژ

بر اساس گزارشهای میدانی اخیر، تجربه رانندگی طولانیمدت با خودروهای برقی در کشورهای پیشرو نشاندهنده تغییرات شگرفی در کیفیت خدمات شارژ است. در گذشته، خرابی مکرر دستگاهها، سرعت پایین شارژ و عدم هماهنگی میان اپلیکیشنهای مختلف، تجربه کاربری ناخوشایندی را رقم میزد. اما دادههای سال ۲۰۲۶ نشان میدهند که نرخ پایداری و در دسترس بودن ایستگاههای شارژ سریع به بالای ۹۸ درصد رسیده است.

استفاده از اپلیکیشنهای بهینهسازی مسیر مانند ABRP (A Better Route Planner) که اکنون تحت مالکیت شرکت ریویان (Rivian) قرار دارد، به رانندگان اجازه میدهد تا با در نظر گرفتن متغیرهایی نظیر دمای هوا، میزان تخریب باتری و ظرفیت ایستگاهها، دقیقترین مسیر را انتخاب کنند. این یکپارچگی نرمافزاری و سختافزاری، فرآیند شارژ را از یک فرآیند استرسزا به یک تجربه یکپارچه و پیشبینیپذیر تبدیل کرده است.

چرا این موضوع برای فینتک و اقتصاد دیجیتال مهم است؟

توسعه زیرساخت شارژ خودروهای برقی، نیازمند یک لایه پرداخت بسیار قوی و منعطف است. در این میان، سه روند فینتکی عمده شکل گرفته است:

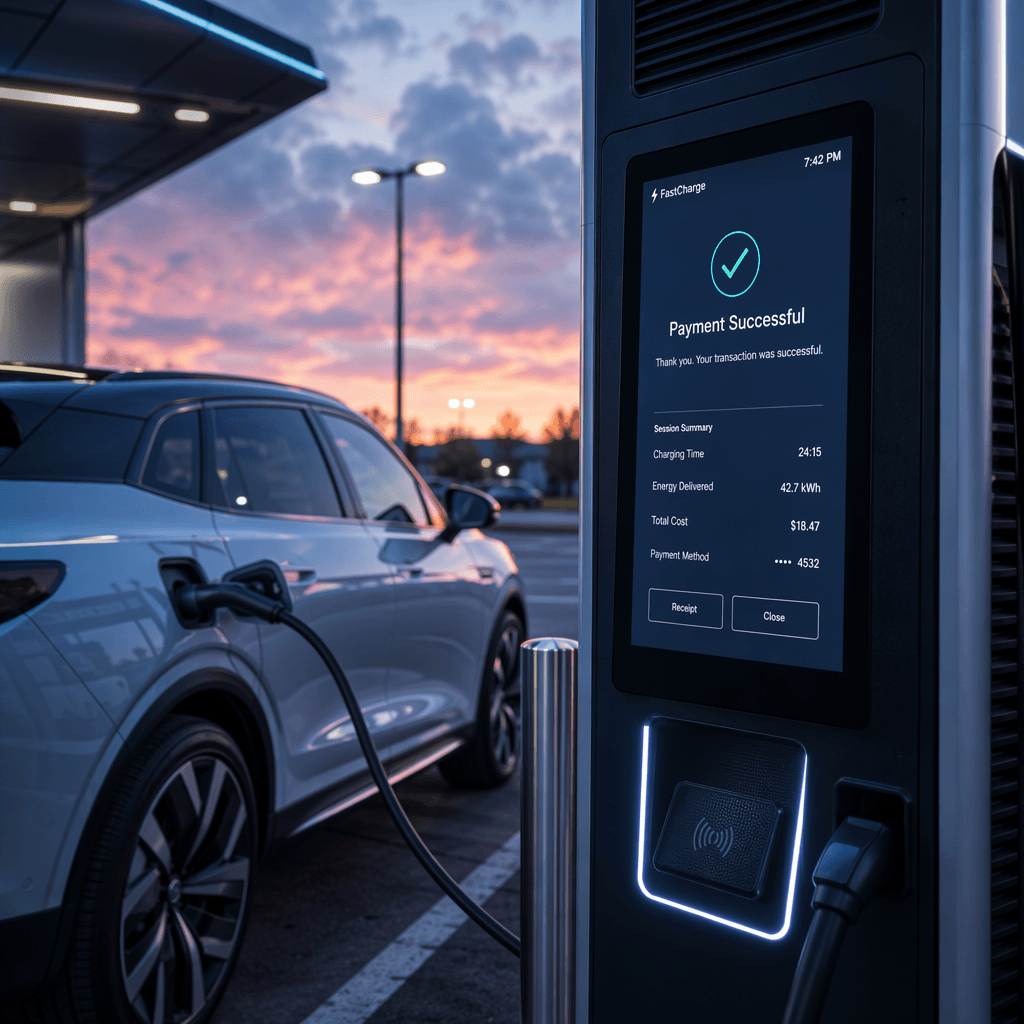

فناوری پرداخت خودکار (Plug and Charge): با استفاده از استاندارد ISO 15118، خودرو به محض اتصال به شارژر، هویت خود را احراز کرده و فرآیند پرداخت به صورت خودکار و بدون نیاز به کارت بانکی یا اپلیکیشن موبایل انجام میشود. این نمونه بارز مالی توکار (Embedded Finance) است.

قیمتگذاری پویا (Dynamic Pricing): نرخ برق در ایستگاههای شارژ بر اساس میزان تقاضای شبکه، ساعت شبانهروز و حتی نوع اشتراک کاربر تغییر میکند. مدیریت این تراکنشهای پویا نیازمند سیستمهای حسابداری و پرداخت آنی است.

پرداختهای فرامرزی و رومینگ شارژ: رانندگانی که بین کشورهای مختلف سفر میکنند، باید بتوانند بدون نیاز به افتتاح حساب در شبکههای محلی، هزینه شارژ را پرداخت کنند. این امر نیازمند یکپارچهسازی درگاههای پرداخت بینالمللی است.

پیادهسازی این فناوریها بدون غلبه بر چالشهای نوسازی سیستمهای پرداخت بانکی امکانپذیر نیست. بانکها و شرکتهای پرداخت باید زیرساختهای خود را برای پردازش حجم عظیمی از تراکنشهای خرد، آنی و با امنیت بالا آماده کنند.

نقش پلتفرمهای نرمافزاری و تامین مالی زیرساخت

توسعه شبکههای شارژ سریع به سرمایهگذاریهای کلان زیرساختی نیاز دارد. در سالهای اخیر، مدلهای جدیدی از تامین مالی جمعی و خصوصی برای احداث این ایستگاهها شکل گرفته است. این روند شباهت زیادی به چالشهای موجود در بخشهای دیگر فناوری دارد؛ همانطور که در حوزه هوش مصنوعی با چالشهای تامین مالی زیرساختهای هوش مصنوعی مواجه هستیم، در حوزه انرژیهای پاک نیز مدلهای نوین سرمایهگذاری خطرپذیر و اوراق قرضه سبز (Green Bonds) نقش کلیدی ایفا میکنند.

علاوه بر این، پلتفرمهای نرمافزاری با استفاده از کلاندادهها (Big Data) به بهینهسازی مصرف انرژی و توزیع بار در شبکه برق کمک میکنند. این پلتفرمها با پیشبینی رفتار رانندگان، زمانهای اوج مصرف را مدیریت کرده و از فشار ناگهانی به شبکه جلوگیری میکنند.

نسبت این موضوع با ایران: فرصتها و چالشهای پیشرو

در ایران نیز با ورود تدریجی خودروهای برقی به ناوگان حملونقل عمومی و تاکسیرانی کلانشهرها، نیاز به توسعه زیرساخت شارژ خودروهای برقی بیش از پیش احساس میشود. شرکتهای بزرگی مانند مپنا گامهای اولیه را برای احداث ایستگاههای شارژ برداشتهاند، اما برای رسیدن به یک شبکه پایدار و سراسری، چالشهای جدی وجود دارد:

یکپارچگی سیستمهای پرداخت: در حال حاضر، ایستگاههای شارژ موجود در ایران از سیستمهای پرداخت مجزا و بعضاً غیریکپارچه استفاده میکنند. ایجاد یک هاب پرداخت متمرکز برای تمامی ایستگاههای شارژ کشور ضروری است.

تامین مالی و مشارکت خصوصی: با توجه به هزینههای بالای واردات و نصب تجهیزات شارژ سریع، فینتکهای ایرانی میتوانند با طراحی ابزارهای تامین مالی جمعی (Crowdfunding) و پلتفرمهای سرمایهگذاری، به جذب سرمایههای خرد برای توسعه این زیرساخت کمک کنند.

مدیریت ناترازی انرژی: با توجه به چالشهای تامین برق در فصول گرم و سرد در ایران، استفاده از پلتفرمهای مدیریت هوشمند بار و قیمتگذاری پویا میتواند به تعادل شبکه کمک کند.

جمعبندی

بهبود زیرساخت شارژ خودروهای برقی نشان میدهد که دوران گذار از خودروهای احتراقی به برقی با سرعت بالایی در حال طی شدن است. این تحول، فراتر از صنعت خودرو، فرصتهای بینظیری را برای نوآوری در حوزه فینتک، پرداختهای توکار و مدیریت هوشمند انرژی فراهم کرده است. موفقیت در این مسیر نیازمند همکاری نزدیک میان خودروسازان، توسعهدهندگان زیرساخت، رگولاتورهای مالی و شرکتهای پرداخت است.

سوالات متداول (FAQ)

۱. فناوری Plug and Charge چیست؟

این فناوری به خودروهای برقی اجازه میدهد تا به محض اتصال به کابل شارژ، به صورت خودکار شناسایی شده و فرآیند پرداخت هزینه شارژ را بدون نیاز به کارت یا اپلیکیشن انجام دهند.

۲. چرا پرداختهای خرد در ایستگاههای شارژ یک چالش فینتکی است؟

به دلیل تنوع در مدلهای قیمتگذاری پویا، نیاز به تسویه حساب آنی و حجم بالای تراکنشهای با مبالغ کم، سیستمهای پرداخت سنتی کارایی لازم را ندارند و نیاز به زیرساختهای مدرن پرداخت خرد است.

۳. رومینگ شارژ (Charging Roaming) به چه معناست؟

رومینگ شارژ به رانندگان اجازه میدهد تا با استفاده از یک حساب کاربری یا کارت عضویت واحد، از ایستگاههای شارژ متعلق به اپراتورهای مختلف و حتی در کشورهای مختلف استفاده کنند.

۴. وضعیت توسعه زیرساخت شارژ در ایران چگونه است؟

اقداماتی برای نصب ایستگاههای شارژ در شهرهای بزرگ مانند تهران آغاز شده است، اما توسعه سراسری آن نیازمند سرمایهگذاری بخش خصوصی و ایجاد پلتفرمهای یکپارچه پرداخت است.

۵. فینتکها چه نقشی در توسعه این زیرساخت دارند؟

فینتکها میتوانند با ارائه راهحلهای پرداخت توکار، پلتفرمهای تامین مالی جمعی برای احداث ایستگاهها و سیستمهای مدیریت مالی مصرف انرژی، به توسعه این اکوسیستم کمک کنند.

برای دنبال کردن تحلیلهای بیشتر درباره فینتک، بانکداری دیجیتال و اقتصاد نوآوری، گزارشهای تخصصی پیکار را در بخش مقالات دنبال کنید.

توسعه شتابان زیرساختهای شارژ خودروهای برقی در سال ۱۴۰۵ (۲۰۲۶)، چالشهای جدیدی را در حوزه پرداختهای خرد دیجیتال و یکپارچهسازی درگاههای مالی ایجاد کرده است؛ دغدغهای تخصصی که پیشتر در بخش مقالات تحلیلی پیکار ابعاد گوناگون آن را بررسی کردهایم. در همین راستا، ارزیابیهای بینالمللی از جمله گزارش تجربی تککرانچ نشان میدهد که حل چالشهای فنی تراکنشها و بهبود تجربه کاربری در ایستگاهها، کلید اصلی توسعه پایدار این صنعت نوظهور است.

درباره سردبیر

مطالب این بخش با نام سردبیر در PayKaar منتشر میشوند و شامل پوشش اخبار و تحلیلهای حوزه فینتک و فناوریهای مالی هستند.

مشاهده سایر مقالات

دیدگاههای کاربران

هنوز دیدگاهی ثبت نشده است. اولین نفری باشید که نظر میدهد!