فهرست مطالب

رشد بازار نئوبانک؛ پیشبینی سهم ۷.۶ تریلیون دلاری تا سال ۲۰۳۴

مقدمه

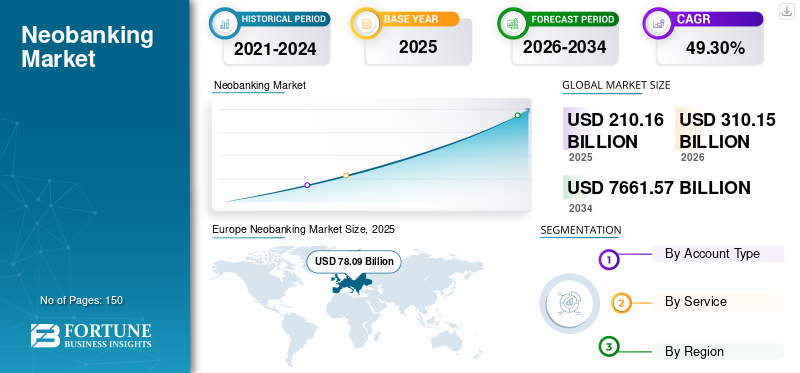

در سال ۲۰۲۶، صنعت فینتک با شتابی بیسابقه به مسیر توسعه خود ادامه میدهد. بر اساس جدیدترین گزارشهای بینالمللی، رشد بازار نئوبانک به یکی از مهمترین پیشرانهای تغییر در ساختار مالی جهان تبدیل شده است. بازار جهانی نئوبانک که در سال ۲۰۲۵ ارزشی معادل ۲۱۰.۱۶ میلیارد دلار داشت، در سال ۲۰۲۶ به ۳۱۰.۱۵ میلیارد دلار رسیده و پیشبینی میشود تا سال ۲۰۳۴ با نرخ رشد مرکب سالانه (CAGR) خیرهکننده ۴۹.۳۰ درصد، به رقم نجومی ۷,۶۶۱.۵۷ میلیارد دلار دست یابد.

این حجم از رشد نشاندهنده عبور کامل از دوران بانکداری سنتی و ورود به عصر خدمات مالی کاملاً دیجیتال و کاربرمحور است. نئوبانکها با حذف شعب فیزیکی و تمرکز بر تجربه کاربری موبایلمحور، توانستهاند هزینههای عملیاتی را به شدت کاهش داده و خدماتی سریعتر، ارزانتر و دسترسپذیرتر ارائه دهند.

اصل ماجرا چیست؟

گزارش منتشرشده توسط موسسه Fortune Business Insights نشان میدهد که توزیع جغرافیایی این رشد یکنواخت نیست. در حال حاضر، اروپا با سهم ۳۷ درصدی، رهبری بازار جهانی نئوبانک را در دست دارد. این پیشتازی به دلیل چارچوبهای رگولاتوری پیشرفته مانند قوانین بانکداری باز (Open Banking) و پذیرش بالای فناوریهای مالی در میان شهروندان اروپایی است. با این حال، مناطق آسیا-پاسیفیک و خاورمیانه نیز به سرعت در حال رشد هستند.

در این بازار، خدمات به دو بخش عمده حسابهای شخصی (Personal) و حسابهای تجاری (Business) تقسیم میشوند. خدمات ارائهشده نیز از حسابهای جاری و پسانداز ساده فراتر رفته و اکنون شامل پرداختها، انتقال وجه بینالمللی، بانکداری موبایلی، وامدهی، بیمه و ابزارهای سرمایهگذاری میشود. تقاضای روزافزون برای راهحلهای پرداخت بدون تماس و نیاز به مدیریت مالی شخصیسازیشده، از عوامل اصلی این جهش بزرگ هستند.

چرا این موضوع مهم است؟

اهمیت این موضوع در تغییر پارادایم مدل کسبوکار بانکداری نهفته است. نئوبانکها دیگر صرفاً یک پوسته گرافیکی زیبا روی هسته بانکداری سنتی نیستند. آنها با کاهش هزینههای عملیاتی و ارائه خدمات شخصیسازیشده، حاشیه سود خود را بهبود بخشیدهاند. بررسی روندها نشان میدهد که بسیاری از این بازیگران برای بقا و افزایش سودآوری، استراتژی خود را تغییر دادهاند.

همانطور که در تحلیل انتقال نئوبانکها از کیف پول به مجوز بانکداری اشاره شده است، تکیه صرف بر درآمدهای کارمزدی دیگر کافی نیست و نئوبانکهای پیشرو جهان به سمت دریافت مجوزهای کامل بانکداری حرکت میکنند تا بتوانند خدمات اعتباری و تسهیلات مستقیم ارائه دهند. این تغییر استراتژیک، یکی از دلایل اصلی پیشبینی رشد تریلیون دلاری این بازار تا سال ۲۰۳۴ است. علاوه بر این، همگامی با روندهای فینتک در سال ۲۰۲۶ نشان میدهد که شخصیسازی خدمات بر پایه دادههای بزرگ، کلید حفظ مشتریان در این بازار پررقابت است.

اثر احتمالی بر بازیگران بازار

بانکهای سنتی: این بانکها با تهدید جدی از دست دادن سهم بازار مواجه هستند. برای مقابله، بسیاری از آنها به راهاندازی برندهای دیجیتال مستقل خود روی آوردهاند یا در حال نوسازی زیرساختهای قدیمی خود هستند.

فینتکها و نئوبانکهای مستقل: رقابت در این بخش به شدت فشرده شده است. نئوبانکها برای متمایز شدن باید از فناوریهای نوین استفاده کنند. به عنوان مثال، بهکارگیری هوش مصنوعی عاملمحور در بانکداری دیجیتال به این موسسات اجازه میدهد تا فرآیندهای ارزیابی ریسک، خدمات مشتریان و مدیریت ثروت را به صورت خودکار و با دقت بسیار بالا انجام دهند.

رگولاتورها: نهادهای ناظر مالی با چالشهای جدیدی در زمینه امنیت دادهها، مبارزه با پولشویی (AML) و پایداری سیستمهای مالی دیجیتال مواجه هستند. تنظیمگری پویا و انعطافپذیر، شرط لازم برای حفظ ثبات بازار در دوران این رشد سریع است.

نسبت این موضوع با ایران

اگرچه اکوسیستم مالی ایران به دلیل محدودیتهای بینالمللی و ساختار خاص رگولاتوری، تفاوتهای عمدهای با بازارهای جهانی دارد، اما روند رشد بازار نئوبانک سیگنالهای مهمی برای بازیگران داخلی دارد. در ایران، نئوبانکها عمدتاً به عنوان بازوی دیجیتال یا برندهای فرعی بانکهای بزرگ سنتی فعالیت میکنند و هنوز مجوزهای مستقل نئوبانک به معنای واقعی صادر نشده است.

با این حال، تقاضای بالای نسل جوان برای خدمات مالی آنلاین و بدون شعبه، پتانسیل بالایی را ایجاد کرده است. بازیگران ایرانی برای همگام شدن با استانداردهای جهانی باید از مرحله ارائه خدمات ساده کارت به کارت و پرداخت قبض عبور کرده و به سمت ارائه ابزارهای مدیریت مالی شخصی (PFM)، وامدهی خرد دیجیتال (Lending) و ادغام با بازارهای سرمایهگذاری حرکت کنند. چالش اصلی در ایران، نبود رگولاتوری منسجم برای بانکداری باز و محدودیتهای دسترسی به دادههای اعتباری است که سرعت توسعه این صنعت را کاهش میدهد.

جمعبندی

رشد پیشبینیشده برای بازار نئوبانک تا سال ۲۰۳۴، نشاندهنده یک تغییر ساختاری غیرقابل بازگشت در صنعت مالی جهان است. عبور از مرز ۷ تریلیون دلار، گواهی بر کارآمدی مدلهای دیجیتال در مقایسه با بانکداری سنتی است. موفقیت در این بازار جدید نیازمند انعطافپذیری تکنولوژیک، مدیریت دقیق ریسک و درک عمیق از نیازهای متغیر کاربران است. بازیگرانی که نتوانند خود را با این سرعت تطبیق دهند، به حاشیه رانده خواهند شد.

پرسشهای متداول (FAQ)

۱. بازار نئوبانک تا سال ۲۰۳۴ چه میزان رشد خواهد داشت؟

بر اساس پیشبینیها، ارزش این بازار با نرخ رشد مرکب سالانه ۴۹.۳۰ درصد، از ۳۱۰.۱۵ میلیارد دلار در سال ۲۰۲۶ به بیش از ۷,۶۶۱.۵۷ میلیارد دلار در سال ۲۰۳۴ خواهد رسید.

۲. کدام منطقه در بازار نئوبانک پیشتاز است؟

اروپا با در اختیار داشتن ۳۷ درصد از سهم بازار جهانی، در حال حاضر پیشتاز این صنعت است.

۳. تفاوت اصلی نئوبانکهای موفق با بانکهای سنتی چیست؟

نئوبانکها با حذف شعب فیزیکی، کاهش هزینههای عملیاتی، تمرکز بر تجربه کاربری موبایل و استفاده از فناوریهای پیشرفته مانند هوش مصنوعی، خدمات سریعتر و ارزانتری ارائه میدهند.

۴. چرا نئوبانکها به سمت دریافت مجوزهای کامل بانکداری حرکت میکنند؟

برای کاهش وابستگی به بانکهای سنتی، افزایش سودآوری از طریق ارائه مستقیم تسهیلات و خدمات اعتباری، و ارائه حسابهای پسانداز با سود بالا.

۵. بزرگترین چالش رشد نئوبانکها در ایران چیست؟

نبود مجوزهای مستقل نئوبانکی از سوی بانک مرکزی، چالشهای رگولاتوری بانکداری باز و محدودیتهای مربوط به اعتبارسنجی دقیق مشتریان.

برای دنبال کردن تحلیلهای بیشتر درباره فینتک، بانکداری دیجیتال و اقتصاد نوآوری، گزارشهای تخصصی پیکار را در بخش فینتک و اقتصاد دیجیتال بخوانید.

بر اساس آخرین ارزیابیهای بینالمللی، بازار جهانی نئوبانکها با شتابی بیسابقه در حال گسترش است و پیشبینی میشود ارزش این بازار تا سال ۲۰۳۴ به بیش از ۷.۶ تریلیون دلار برسد. این جهش خیرهکننده که در گزارش Fortune Business Insights نیز به تفصیل تحلیل شده است، نشاندهنده تغییر بنیادین در ترجیحات کاربران و سهمخواهی فزاینده بانکداری دیجیتال از ساختار سنتی مالی است؛ روندی که پیکار در قالب مقالات و تحلیلهای تخصصی به بررسی مستمر ابعاد و پیامدهای آن بر آینده اکوسیستمهای مالی میپردازد.

درباره سردبیر

مطالب این بخش با نام سردبیر در PayKaar منتشر میشوند و شامل پوشش اخبار و تحلیلهای حوزه فینتک و فناوریهای مالی هستند.

مشاهده سایر مقالات

دیدگاههای کاربران

هنوز دیدگاهی ثبت نشده است. اولین نفری باشید که نظر میدهد!