فهرست مطالب

با توسعه ابزارهای تامین مالی خرد در بازار لندتک ایران، دسترسی کاربران به خدمات خرید اعتباری وارد فاز جدیدی شده و تسهیلات مبتنی بر اعتبار بانکی اسنپپی به عنوان یکی از راهکارهای نوین پرداخت، نقش مهمی در افزایش قدرت خرید مصرفکنندگان و تقویت جریان نقدینگی فروشگاههای همکار ایفا میکند. این ابزار مالی که با همکاری شبکه بانکی و پلتفرمهای لندتک مدیریت میشود، با سادهسازی فرآیند احراز هویت و کاهش بوروکراسی سنتی دریافت وام، مسیر دسترسی شهروندان به اعتبارات کوتاهمدت را هموارتر از گذشته کرده است.

توسعه فناوریهای مالی و پلتفرمهای لندتک (فناوری وامدهی) در سالهای اخیر، شیوه دسترسی شهروندان به منابع مالی خرد را به طور اساسی تغییر داده است. در شرایطی که فرآیندهای سنتی دریافت تسهیلات از بانکها با پیچیدگیهای اداری و زمانبر همراه است، پلتفرمهای فینتک توانستهاند به عنوان واسطهای چابک میان شبکه بانکی و مصرفکنندگان نهایی عمل کنند.

بر اساس آخرین گزارشهای منتشر شده در سال ۱۴۰۵، اسنپپی موفق شده است در بازه زمانی یکماهه خرداد، بیش از هزار میلیارد تومان (یک همت) اعتبار بانکی به کاربران خود واگذار کند. این حجم از پرداخت تسهیلات خرد غیرحضوری، نشاندهنده تعمیق نفوذ ابزارهای اعتباری در زندگی روزمره مردم و افزایش تمایل بانکها به همکاری با پلتفرمهای دیجیتال است.

رکورد جدید اعتبار بانکی اسنپپی

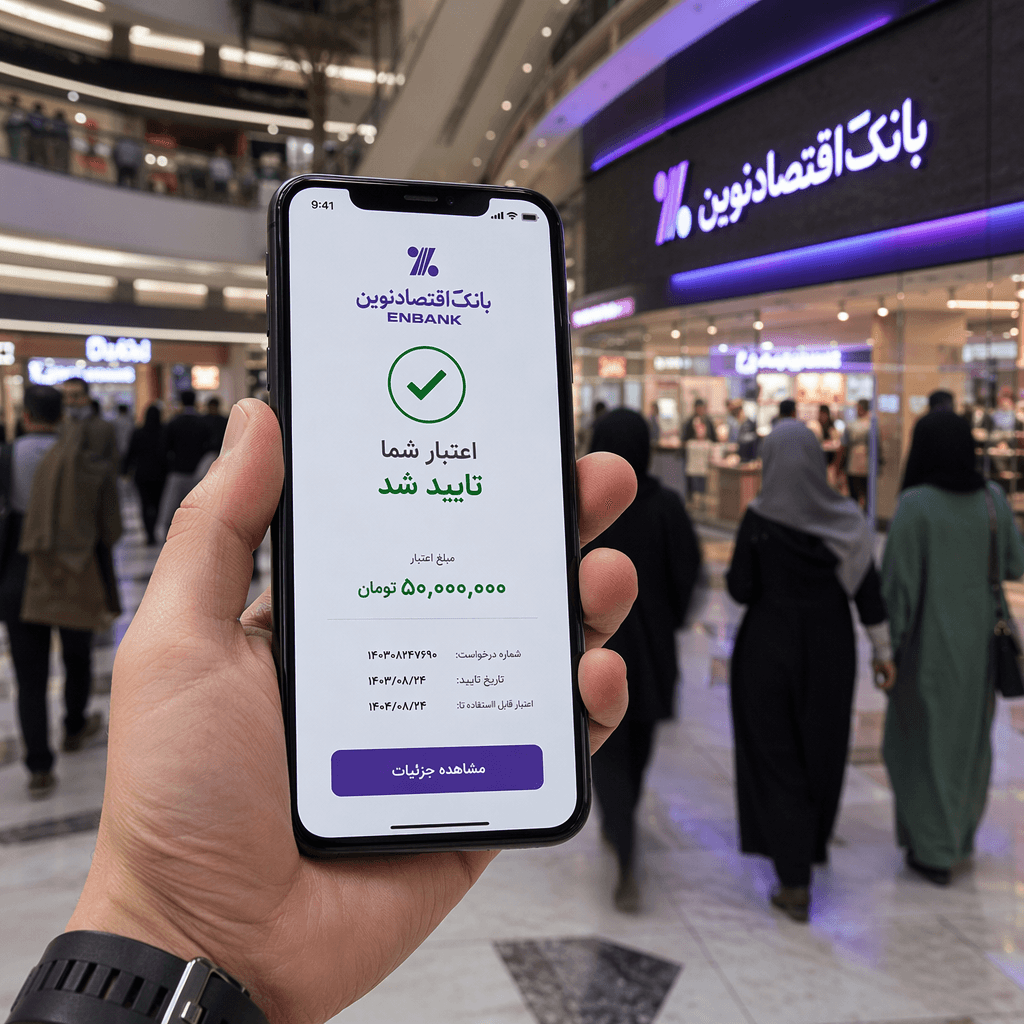

پلتفرم اسنپپی اعلام کرده است که مجموع اعتبار بانکی پرداختشده به کاربران این سامانه در خرداد ۱۴۰۵ از مرز هزار میلیارد تومان عبور کرده است. این سرویس که با همکاری مستقیم شبکه بانکی کشور و به صورت کاملاً غیرحضوری ارائه میشود، به کاربران اجازه میدهد بدون نیاز به مراجعه به شعب بانکها، فرآیند اعتبارسنجی و دریافت تسهیلات را طی کنند.

این اعتبار بانکی علاوه بر خریدهای آنلاین در اکوسیستم اسنپ، در بیش از ۳۰ هزار پذیرنده حضوری و آنلاین طرف قرارداد نیز قابل استفاده است. دستهبندیهای متنوعی از جمله کالای دیجیتال، طلا، لوازم خانگی، خدمات سلامت، سفر و آموزش تحت پوشش این شبکه اعتباری قرار دارند که نشاندهنده تنوع بالای سبد مصرفی کاربران لندتک است.

چرا این موضوع مهم است؟

عبور حجم تسهیلات ماهانه یک پلتفرم از مرز یک همت، از چند جنبه برای صنعت فینتک و اقتصاد دیجیتال ایران حائز اهمیت است:

کاهش اصطکاک در بانکداری خرد: فرآیند سنتی دریافت وامهای خرد همواره با چالشهایی نظیر ضامن، وثیقه و بروکراسی اداری همراه بوده است. دیجیتالی شدن این فرآیند، دسترسی عادلانه و سریع به منابع مالی را تسهیل میکند.

تغییر رفتار مصرفکننده: کاربران به جای پسانداز طولانیمدت برای خرید کالاهای بادوام یا نیمهبادوام، به سمت استفاده از مدلهای اعتباری مانند BNPL (الان بخر، بعداً پرداخت کن) و تسهیلات خرد مدتدار روی آوردهاند.

توسعه پذیرندگان حضوری: نفوذ اعتبار بانکی به فروشگاههای فیزیکی نشان میدهد که مرز میان خرید آنلاین و آفلاین در حال کمرنگ شدن است و فینتکها سهم خود را از بازار خردهفروشی سنتی افزایش میدهند.

اثر احتمالی بر بازیگران بازار و صنعت فینتک

موفقیت پلتفرمهای لندتک در جذب منابع بانکی، معادلات رقابت را در بازار مالی ایران تغییر میدهد. از یک سو، بانکها متوجه شدهاند که کانالهای دیجیتال فینتک، ابزار بسیار کارآمدتری برای تخصیص تسهیلات خرد با نرخ نکول پایینتر (به دلیل اعتبارسنجی هوشمند) هستند. از سوی دیگر، شرکتهای پرداخت سنتی و پیاسپیها برای حفظ سهم بازار خود ناگزیر به حرکت به سمت ارائه راهکارهای اعتباری هستند؛ روندی که پیش از این در حرکت شرکتهایی مانند ایران کیش به سمت فینتکهای اعتباری نیز مشاهده شده بود.

همچنین این حجم از گردش مالی اعتباری، نیاز به زیرساختهای پرداخت بدون کارت و نوآورانه را دوچندان میکند تا تجربه کاربری در نقطه فروش بهبود یابد. توسعه سیستمهای پرداخت بدون کارت میتواند گام بعدی برای تسهیل این فرآیند باشد.

نسبت این موضوع با اکوسیستم فینتک ایران

در سال ۱۴۰۵، اقتصاد ایران همچنان با چالشهای تورمی و کاهش قدرت خرید عمومی مواجه است. در چنین اتمسفری، «اعتبار» به عنوان یک ضربهگیر اقتصادی عمل میکند. رشد پلتفرمهایی مانند اسنپپی نشان میدهد که تقاضا برای ابزارهای مالی خرد بسیار بالا است. برای اکوسیستم فینتک ایران، این رویداد یک سیگنال واضح است: رگولاتور و شبکه بانکی باید انعطاف بیشتری در صدور مجوزها و تعریف چارچوبهای نوین اعتبارسنجی نشان دهند تا فینتکهای کوچکتر نیز بتوانند سهمی از این بازار پویا داشته باشند.

جمعبندی

ثبت رکورد یک همتی اعتبار بانکی اسنپپی در یک ماه، نقطه عطفی در بلوغ بازار لندتک ایران است. این دستاورد نشان میدهد که فینتک دیگر یک بخش فانتزی در حاشیه اقتصاد ایران نیست، بلکه به موتور محرک خردهفروشی و تسهیلات خرد تبدیل شده است. چالش آینده این حوزه، مدیریت ریسک اعتباری در شرایط نوسانات اقتصادی و حفظ پایداری منابع مالی همکار با شبکه بانکی خواهد بود.

سوالات متداول (FAQ)

۱. اعتبار بانکی اسنپپی چه تفاوتی با سرویس ۴ قسطه معمولی دارد؟

سرویس ۴ قسطه معمولاً از منابع داخلی پلتفرم و برای مبالغ کمتر تامین میشود، در حالی که اعتبار بانکی با همکاری مستقیم شبکه بانکی، برای مبالغ بالاتر و با فرآیند اعتبارسنجی رسمی ارائه میگردد.

۲. آیا برای دریافت این اعتبار نیاز به ضامن یا وثیقه سنتی است؟

خیر؛ فرآیند دریافت این اعتبار کاملاً غیرحضوری بوده و بر اساس رفتارهای مالی کاربر و سیستمهای اعتبارسنجی هوشمند انجام میشود.

۳. این اعتبار در چه بخشهایی قابل استفاده است؟

کاربران میتوانند از این اعتبار در بیش از ۳۰ هزار پذیرنده آنلاین و حضوری در حوزههای طلا، کالای دیجیتال، لوازم خانگی، سلامت، سفر و آموزش استفاده کنند.

۴. چرا بانکها تمایل به همکاری با پلتفرمهای لندتک دارند؟

پلتفرمهای فینتک با کاهش هزینههای عملیاتی شعب و بهرهگیری از اعتبارسنجی دقیقتر، ریسک نکول را کاهش داده و دسترسی بانکها به مشتریان جدید را تسهیل میکنند.

۵. نقش این ابزارها در اقتصاد تورمی چیست؟

این ابزارها با افزایش قدرت خرید آنی مصرفکنندگان، به حفظ رونق بازار خردهفروشی و تسهیل مدیریت جریان نقدی خانوادهها کمک میکنند.

برای دنبال کردن تحلیلهای بیشتر درباره فینتک، بانکداری دیجیتال و اقتصاد نوآوری، گزارشهای تخصصی پیکار را در بخش مقالات و تحلیلها بخوانید.

تأمین اعتبار بانکی جدید اسنپپی و عبور آن از مرزهای پیشین، نشاندهنده تعمیق همکاری میان شبکه بانکی و پلتفرمهای لندتک در سال ۱۴۰۵ است که به تسهیل دسترسی کاربران به خدمات مالی خرد میانجامد. برای بررسی روندهای مشابه در اقتصاد دیجیتال میتوانید آرشیو مقالات تخصصی فینتک را در پیکار مطالعه کنید و برای مشاهده جزئیات این جذب اعتبار، به گزارش رسمی در وبلاگ اسنپپی مراجعه نمایید.

درباره سردبیر

مطالب این بخش با نام سردبیر در PayKaar منتشر میشوند و شامل پوشش اخبار و تحلیلهای حوزه فینتک و فناوریهای مالی هستند.

مشاهده سایر مقالات

دیدگاههای کاربران

هنوز دیدگاهی ثبت نشده است. اولین نفری باشید که نظر میدهد!