فهرست مطالب

گامی بلند به سوی داراییهای دیجیتال قانونگذاریشده

با توسعه زیرساختهای نوین مالی در سال ۱۴۰۵، پروژه **بلاکچین سوییفت** به عنوان یکی از کلیدیترین ابزارهای همگامسازی بانکداری سنتی با داراییهای توکننویسیشده، توجه تحلیلگران اقتصاد دیجیتال را به خود جلب کرده است. این شبکه جهانی با اجرای آزمایشهای موفقیتآمیز در زمینه انتقال داراییهای دیجیتال میان موسسات مالی بزرگ، در تلاش است تا چالشهای مربوط به نقدینگی و سرعت تراکنشهای فرامرزی را برطرف کند و استانداردهای جدیدی را برای آینده پرداختهای بینالمللی رقم بزند.

جامعه جهانی ارتباطات مالی بینبانکی (SWIFT) پس از نه ماه کار مداوم بر روی تحقیق و توسعه، سرانجام دفترکل بلاکچین اختصاصی خود را راهاندازی کرد. این اقدام همزمان با آغاز یک طرح آزمایشی گسترده برای توکنایز کردن سپردههای بانکی با مشارکت ۱۷ بانک تراز اول جهانی انجام شده است. هدف از این پروژه، تسهیل و تسریع تراکنشهای فرامرزی و حرکت به سمت یکپارچهسازی داراییهای دیجیتال در بستر سیستمهای مالی سنتی است.

این تصمیم سوییفت نشاندهنده پذیرش رسمی فناوریهای دفترکل بخشبندیشده (DLT) از سوی بزرگترین نهاد پیامرسانی مالی جهان است. سوییفت که بیش از ۱۱,۵۰۰ بانک و موسسه مالی را در سراسر جهان به یکدیگر متصل میکند، اکنون تلاش دارد تا با استفاده از بلاکچین، کارایی عملیاتی خود را ارتقا دهد و به نیازهای رو به رشد بازار در حوزه داراییهای دیجیتال پاسخ دهد.

جزئیات فنی و عملیاتی دفترکل بلاکچین سوییفت

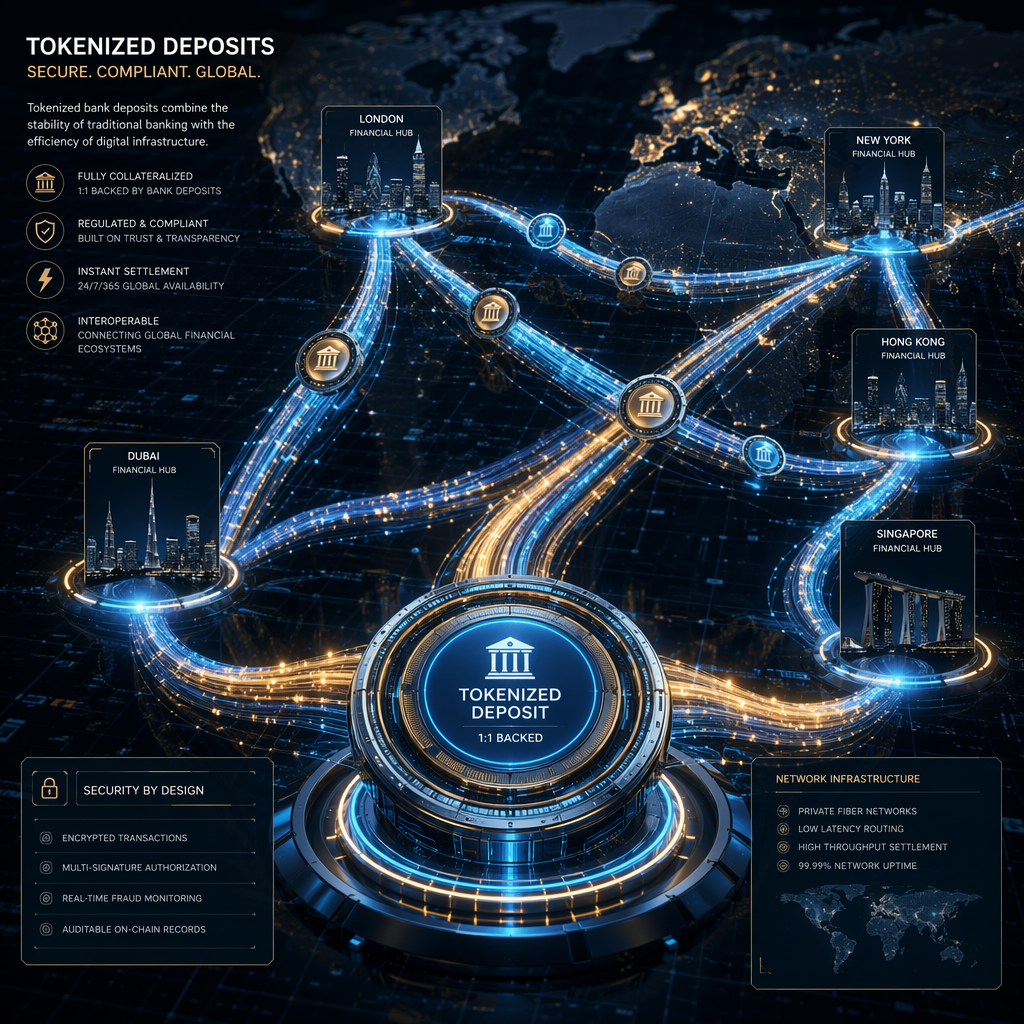

بر اساس گزارشهای منتشرشده، ۱۷ بانک بزرگ بینالمللی از جمله اچاسبیسی (HSBC)، سیتیبانک (Citi)، بیانپی پاریبا (BNP Paribas)، یوبیاس (UBS)، ایانزد (ANZ)، دیبیاس (DBS) و استاندارد چارترد (Standard Chartered) در این طرح آزمایشی مشارکت دارند. این بانکها قرار است تراکنشهای فرامرزی خود را با استفاده از سپردههای توکنایز شده بر روی دفترکل جدید سوییفت آزمایش کنند.

یکی از ویژگیهای کلیدی این دفترکل بلاکچینی، امکان انجام تراکنشها به صورت ۲۴ ساعته و در تمامی روزهای هفته (حتی در روزهای تعطیل و ساعات غیراداری) است. این در حالی است که سیستمهای سنتی بانکداری بینالمللی معمولاً در روزهای آخر هفته و تعطیلات رسمی متوقف میشوند. سوییفت تاکید کرده است که این زیرساخت جدید بدون آسیب رساندن به استانداردهای نظارتی موجود، قوانین تطبیق (Compliance)، مدیریت ریسک و کنترلهای اعتباری فعلی عمل خواهد کرد.

چرا توکنایز کردن سپردهها اهمیت دارد؟

توکنایز کردن سپردههای بانکی (Tokenized Deposits) به معنای تبدیل سپردههای سنتی مشتریان به توکنهای دیجیتال بر روی یک شبکه بلاکچین است. این فرآیند مزایای متعددی برای سیستم بانکداری جهانی به همراه دارد که از جمله مهمترین آنها میتوان به کاهش زمان تسویه، کاهش هزینههای عملیاتی و افزایش شفافیت اشاره کرد.

تفاوت سپردههای توکنایز شده با استیبلکوینهای سنتی

بسیاری از تحلیلگران حوزه فینتک معتقدند که سپردههای توکنایز شده جایگزین امنتری برای استیبلکوینها در مقیاس کلان بانکی هستند. برای درک بهتر این موضوع، مطالعه مقاله ادغام استیبلکوینها در بانکداری میتواند دیدگاه جامعتری درباره رقابت این دو فناوری ارائه دهد. بر خلاف استیبلکوینهای صادرشده توسط شرکتهای خصوصی که همواره با ریسکهای نقدینگی و عدم شفافیت در پشتوانهها مواجه هستند، سپردههای توکنایز شده مستقیماً توسط بانکهای تجاری تحت نظارت بانکهای مرکزی صادر میشوند و از همان سطح امنیت و بیمه سپردههای سنتی برخوردارند.

بسترسازی برای تجارت مبتنی بر عاملهای هوشمند (Agentic Commerce)

تیری چیلوت (Thierry Chilosi)، مدیر ارشد کسبوکار سوییفت، این اقدام را یک نقطه عطف کلیدی برای داراییهای دیجیتال قانونگذاریشده دانسته است. به گفته او، این زیرساخت جدید میتواند پایهای برای نوآوریهای آینده مانند پول برنامهریزیپذیر و تجارت مبتنی بر عاملهای هوشمند (Agentic Commerce) باشد. در این مدل از تجارت، هوش مصنوعی و عاملهای خودکار میتوانند به طور مستقل تصمیمهای مالی گرفته و تراکنشها را نهایی کنند. برای بررسی بیشتر این مفهوم، میتوانید به تحلیل پیکار درباره تجارت مبتنی بر عاملهای هوشمند ویزا در اروپا مراجعه کنید.

اثرات این اقدام بر بازیگران صنعت فینتک و بانکداری

ورود سوییفت به حوزه بلاکچین، موازنه قدرت را در بازار پرداختهای بینالمللی تغییر خواهد داد. تا پیش از این، شرکتهای نوپای فینتک و بلاکچینهای عمومی تلاش داشتند تا با ارائه راهکارهای سریعتر، سهم بازار سوییفت را تصاحب کنند. اکنون با راهاندازی این دفترکل، سوییفت نشان داد که تمایلی به واگذاری زمین بازی ندارد. این موضوع میتواند رقابت شدیدی را بین غولهای سنتی پرداخت و استارتاپهای بلاکچینی ایجاد کند.

برای بانکهای سنتی، این پروژه فرصتی است تا بدون خروج از چارچوبهای نظارتی، از مزایای فناوری بلاکچین بهرهمند شوند. از سوی دیگر، رگولاتورها نیز ترجیح میدهند تراکنشهای دیجیتال در بسترهای کنترلشدهای مانند سوییفت انجام شود تا ردیابی مالی و مبارزه با پولشویی با چالش مواجه نشود. این امر ممکن است فضا را برای رمزارزهای بدون پشتوانه و غیرمتمرکز در حوزه پرداختهای تجاری تنگتر کند، چرا که موسسات مالی ترجیح میدهند از گزینههای تحت نظارت و با نوسان قیمت صفر استفاده کنند.

نسبت این تحول با اکوسیستم مالی ایران

سیستم بانکی ایران به دلیل تحریمهای بینالمللی سالهاست که از دسترسی به شبکه سوییفت محروم است. بنابراین، راهاندازی این دفترکل بلاکچینی تاثیر مستقیم و فوری بر تبادلات مالی بینالمللی ایران نخواهد داشت. با این حال، این رویداد حامل پیامهای فنی و استراتژیک مهمی برای سیاستگذاران پولی در ایران است. در شرایطی که جهان به سمت توکنایز کردن داراییها حرکت میکند، انزوای فناوری میتواند هزینههای سنگینتری را به اقتصاد کشور تحمیل کند.

بانک مرکزی ایران در سالهای اخیر پروژه «ریال دیجیتال» (CBDC) را کلید زده و تلاشهایی برای استفاده از فناوریهای توکنایز کردن داراییها انجام داده است. حرکت سوییفت به سمت بلاکچین نشان میدهد که آینده بانکداری جهان به طور گریزناپذیری با داراییهای توکنایز شده گره خورده است. برای ایران، توسعه زیرساختهای بلاکچینی بومی و منطقهای و همچنین تلاش برای اتصال به شبکههای مالی جایگزین (مانند سیستمهای پرداخت بریکس) با استفاده از فناوریهای مشابه، میتواند راهکاری برای کاهش اثرات انزوای مالی باشد. علاوه بر این، بانکهای داخلی و شرکتهای فینتک ایرانی باید دانش فنی خود را در زمینه قراردادهای هوشمند و داراییهای توکنایز شده ارتقا دهند تا در صورت گشایشهای بینالمللی در آینده، فرآیند یکپارچهسازی با سرعت بیشتری انجام شود.

جمعبندی و چشمانداز آینده

اقدام سوییفت در راهاندازی دفترکل بلاکچین اختصاصی، تاییدی بر این واقعیت است که فناوری دفترکل بخشبندیشده دیگر یک ابزار حاشیهای نیست، بلکه به هسته اصلی سیستم مالی جهانی راه یافته است. اگرچه این طرح در مراحل اولیه خود قرار دارد، اما مشارکت ۱۷ بانک بزرگ جهان نشاندهنده عزم جدی صنعت بانکداری برای گذار به دوران داراییهای دیجیتال قانونگذاریشده است. چالش اصلی در آینده، هماهنگی میان رگولاتورهای مختلف کشورهای جهان و ایجاد استانداردهای یکپارچه برای تبادل این داراییها خواهد بود.

پرسشهای متداول (FAQ)

- بلاکچین سوییفت چیست و چه هدفی دارد؟

یک دفترکل بلاکچینی اختصاصی است که توسط سوییفت توسعه یافته تا تراکنشهای فرامرزی را سریعتر، ارزانتر و به صورت ۲۴ ساعته انجام دهد.

- کدام بانکها در طرح آزمایشی سپردههای توکنایز شده سوییفت مشارکت دارند؟

۱۷ بانک بزرگ بینالمللی از جمله سیتیبانک، اچاسبیسی، بیانپی پاریبا، یوبیاس و استاندارد چارترد در این پروژه حضور دارند.

- تفاوت سپردههای توکنایز شده با استیبلکوینها چیست؟

سپردههای توکنایز شده توسط بانکهای تجاری تحت نظارت بانکهای مرکزی صادر میشوند و امنیت و بیمه سپردههای سنتی را دارند، در حالی که استیبلکوینها معمولاً توسط شرکتهای خصوصی صادر میشوند.

- آیا این طرح سرعت تراکنشهای سوییفت را افزایش میدهد؟

بله، این طرح امکان تسویه حسابهای فرامرزی را در تمام طول شبانهروز و روزهای تعطیل فراهم میکند و زمان تسویه نهایی را به شدت کاهش میدهد.

- آیا این اقدام سوییفت بر سیستم بانکی ایران تاثیر دارد؟

به دلیل تحریمها، ایران دسترسی مستقیم به این شبکه ندارد؛ اما این تحول نشاندهنده مسیر آینده بانکداری جهانی است و ضرورت توسعه ریال دیجیتال و فناوریهای مشابه در داخل را دوچندان میکند.

برای دنبال کردن تحلیلهای بیشتر درباره فینتک، بانکداری دیجیتال و اقتصاد نوآوری، گزارشهای تخصصی پیکار را در بخش مقالات دنبال کنید.

جامعه جهانی ارتباطات مالی بینبانکی (سوییفت) در اقدامی استراتژیک برای همگامسازی با تحولات داراییهای توکنایزشده، فاز آزمایشی دفترکل بلاکچین خود را با مشارکت ۱۷ بانک بزرگ بینالمللی آغاز کرده است. این پروژه که گامی کلیدی در جهت یکپارچهسازی تراکنشهای مالی سنتی و فناوریهای غیرمتمرکز به شمار میرود، پتانسیل تغییر استانداردهای تسویه مرزی را دارد؛ جزئیات بیشتر این رویداد در گزارش کوینتلگراف قابل مشاهده است و برای تحلیل ابعاد فنی و زیرساختی آن میتوانید به بخش مقالات تخصصی رسانه پیکار مراجعه کنید.

درباره سردبیر

مطالب این بخش با نام سردبیر در PayKaar منتشر میشوند و شامل پوشش اخبار و تحلیلهای حوزه فینتک و فناوریهای مالی هستند.

مشاهده سایر مقالات

دیدگاههای کاربران

هنوز دیدگاهی ثبت نشده است. اولین نفری باشید که نظر میدهد!