فهرست مطالب

توسعه فناوری پذیرش کارت با موبایل توسط ویزا؛ گامی برای حذف کارتخوانهای سنتی

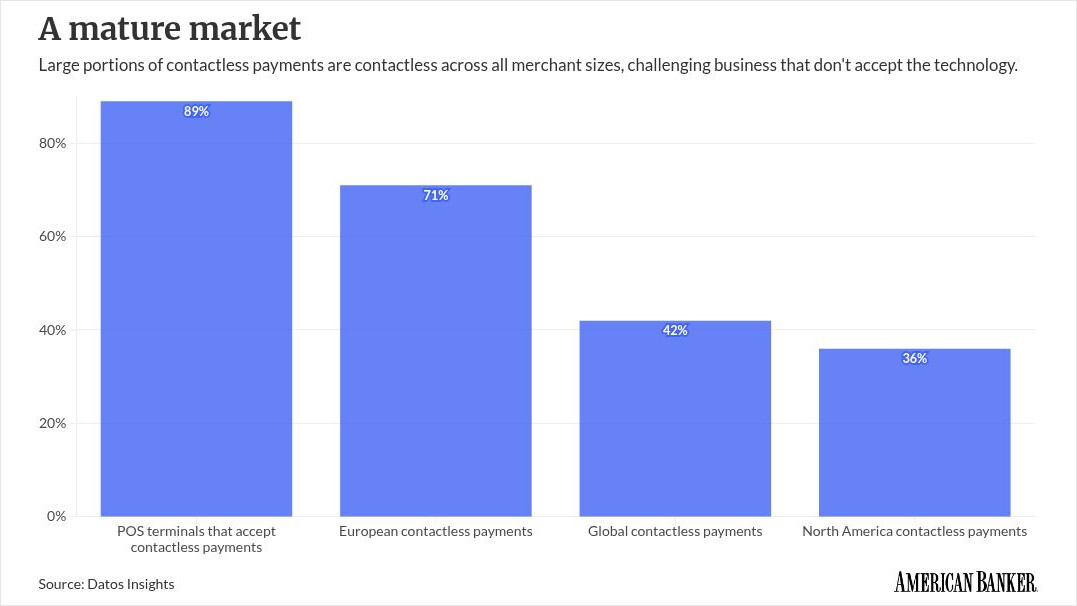

در سالهای اخیر، صنعت پرداخت جهان به سمت حذف سختافزارهای اضافی و سادهسازی فرآیندهای مالی حرکت کرده است. شرکت ویزا (Visa)، به عنوان یکی از بزرگترین شبکههای پرداخت جهان، در جدیدترین استراتژی خود تمرکز ویژهای بر توسعه فناوری «پذیرش کارت با موبایل» (SoftPOS یا Tap to Phone) گذاشته است. این اقدام با هدف پر کردن شکافهای موجود در کسبوکارهای کوچک و خرد انجام میشود که به دلیل هزینههای بالای خرید و نگهداری دستگاههای کارتخوان سنتی (POS)، از پذیرش پرداختهای الکترونیکی محروم ماندهاند.

با ورود به سال ۲۰۲۶، این فناوری از یک راهکار آزمایشی به یک استاندارد پذیرفتهشده در بازارهای توسعهیافته و در حال توسعه تبدیل شده است. حذف نیاز به سختافزار اختصاصی پرداخت، نه تنها هزینههای عملیاتی پذیرندگان را کاهش میدهد، بلکه انعطافپذیری بیسابقهای به کسبوکارهای سیار، دستفروشان و ارائهدهندگان خدمات در محل میبخشد. در این گزارش تحلیلی از رسانه پیکار، به بررسی ابعاد این تصمیم ویزا، اهمیت آن برای صنعت فینتک و نسبت آن با تحولات پرداخت در ایران میپردازیم.

فناوری Tap to Phone ویزا

فناوری Tap to Phone به کسبوکارها اجازه میدهد تا با استفاده از یک اپلیکیشن موبایلی و از طریق تراشه NFC گوشی هوشمند خود، کارتهای بانکی بدون تماس (Contactless) یا کیف پولهای دیجیتال مشتریان را لمس کرده و وجه را دریافت کنند. در واقع، گوشی تلفن همراه هوشمند نقش یک پایانه فروشگاهی کامل را ایفا میکند.

ویزا با همکاری بانکهای شریک و شرکتهای فینتک، در حال سادهسازی فرآیند راهاندازی این سیستم برای کسبوکارهای کوچک است. این غول پرداخت با ارائه کیتهای توسعه نرمافزار (SDK) پیشرفته و استانداردهای امنیتی سختگیرانه مانند استاندارد MPoC (معیار امنیتی جدید شورای استانداردهای امنیت صنعت پرداخت کارت)، دغدغه امنیت تراکنشها را برطرف کرده است. این رویکرد به کسبوکارهای کوچک اجازه میدهد بدون نیاز به ثبتنامهای پیچیده اداری و پرداخت هزینههای اجاره یا خرید دستگاههای کارتخوان، تنها در چند دقیقه گوشی خود را به یک ابزار درآمدی تبدیل کنند. این تحول بهویژه برای مشاغل خدماتی سیار، پیکها و بازارهای محلی یک نقطه عطف به شمار میرود.

چرا پذیرش کارت با موبایل برای اقتصاد نوآوری اهمیت دارد؟

توسعه این فناوری فراتر از یک تغییر ابزار ساده است؛ این رویکرد مدل کسبوکار شرکتهای پرداخت را بازتعریف میکند. در ادامه به دلایل اهمیت این موضوع میپردازیم:

کاهش هزینههای ورود به بازار (Onboarding Cost): برای شرکتهای پرداخت، توزیع، نصب و پشتیبانی سختافزاری کارتخوانها همواره یک چالش هزینهبر و لجستیکی بوده است. انتقال این وظیفه به نرمافزار، حاشیه سود ارائهدهندگان خدمات پرداخت را به شدت افزایش میدهد و سرعت جذب پذیرندگان جدید را چند برابر میکند.

دموکراتیکسازی پذیرش پرداخت: میلیونها کسبوکار خرد در سراسر جهان به دلیل نداشتن مدارک رسمی ملکی یا حجم تراکنش پایین، امکان دریافت کارتخوانهای سنتی را نداشتند. پذیرش کارت با موبایل این مانع را از بین میبرد و شمول مالی را تقویت میکند.

همراستایی با روندهای نوین پرداخت: این فناوری بستر مناسبی برای ادغام با سایر نوآوریها مانند تجارت مبتنی بر عاملهای هوشمند ویزا در اروپا فراهم میکند، جایی که پرداختها به صورت خودکار، هوشمند و از طریق دستگاههای متصل به اینترنت اشیاء انجام میشوند.

علاوه بر ویزا، رقبای بزرگی مانند مسترکارت نیز در این مسیر گامهای جدی برداشتهاند. برای مثال، همکاریهای استراتژیک پرداخت در اروپا نشان میدهد که چگونه غولهای سنتی پرداخت در حال همپیمان شدن با فینتکهای محلی برای توسعه راهکارهای پرداخت بدون کارتخوان فیزیکی و مبتنی بر اپلیکیشن هستند تا سهم خود را از بازار پرداختهای خرد حفظ کنند.

اثر احتمالی بر بازیگران بازار پرداخت

رشد پذیرش کارت با موبایل، زنجیره ارزش صنعت پرداخت را دستخوش تغییر میکند. تولیدکنندگان سنتی دستگاههای کارتخوان (POS) بزرگترین بازندگان این جریان خواهند بود، مگر آنکه مدل کسبوکار خود را به سمت ارائه راهکارهای نرمافزاری و تبلتهای صنعتی مجهز به SoftPOS تغییر دهند. در مقابل، شرکتهای توسعهدهنده نرمافزار و فینتکهای ارائهدهنده خدمات ابری (SaaS) فرصت بینظیری برای ادغام سیستمهای حسابداری، مدیریت موجودی و وفاداری مشتریان با اپلیکیشنهای پرداخت موبایلی خواهند داشت.رگولاتورهای مالی نیز با چالشهای جدیدی در حوزه امنیت دادههای کارت و احراز هویت پذیرندگان مواجه خواهند شد. از آنجا که گوشیهای هوشمند شخصی نسبت به دستگاههای کارتخوان اختصاصی در برابر بدافزارها آسیبپذیرتر هستند، پیادهسازی استانداردهای امنیتی پویا و نظارت مستمر بر اپلیکیشنهای پرداخت اهمیت دوچندانی یافته است.

نسبت این موضوع با ایران: از طرح کهربا تا موبایلپاس

اگرچه تحریمهای بینالمللی مانع حضور مستقیم ویزا و مسترکارت در ایران شده است، اما روندهای جهانی پرداخت همواره با فاصلهای کوتاه در بازار ایران بازآفرینی میشوند. در ایران، پروژه «کهربا» (کارت هوشمند همراه بانکی) که توسط بانک مرکزی با هدف ارتقای امنیت و ترویج پرداختهای بدون تماس (NFC) معرفی شد، زیرساخت اولیه این تحول را فراهم کرده است.

کسبوکارهای کوچک، دستفروشان، پیکهای موتوری و مشاغل خانگی در ایران نیز با چالشهای مشابهی در خصوص تهیه و نگهداری دستگاههای کارتخوان (از جمله هزینههای کاغذ، باتری و اتصال به شبکه) روبرو هستند. توسعه راهکارهای «موبایلپاس» (Mobile POS نرمافزاری) توسط شرکتهای پرداخت (PSP) و پرداختیارها میتواند انقلابی در کاهش هزینههای این صنف ایجاد کند.با این حال، چالشهای زیرساختی در ایران همچنان وجود دارد:

محدودیتهای سیستمعامل iOS: به دلیل تحریمها و سیاستهای انحصاری اپل، استفاده از قابلیتهای NFC آیفون برای توسعهدهندگان ایرانی با دشواریهای فراوانی همراه است که بخش بزرگی از کاربران این سیستمعامل را از خدمات پرداخت مستقیم محروم میکند.

فرهنگ پذیرش عمومی: کاربران ایرانی به کشیدن کارت فیزیکی در دستگاههای پوز عادت کردهاند و تغییر این رفتار به سمت نزدیک کردن کارت یا گوشی به گوشی فروشنده، نیازمند آموزش، اعتمادسازی و تبلیغات گسترده است.

رگولیشن و مجوزها: بانک مرکزی و شرکت شاپرک باید چارچوبهای مشخص، منعطف و تسهیلشدهای برای فعالیت نرمافزارهای SoftPOS تدوین کنند تا پرداختیارها بتوانند با امنیت خاطر در این حوزه سرمایهگذاری کنند.

جمعبندی

حرکت ویزا به سمت توسعه پذیرش کارت با موبایل، نشاندهنده پایان دوران انحصار سختافزارهای گرانقیمت در صنعت پرداخت است. آینده پرداخت در دستان نرمافزارهاست و گوشیهای هوشمند به پایانههای همهکاره مالی تبدیل شدهاند. برای اکوسیستم فینتک ایران، این روند یک سیگنال واضح است: شرکتهایی برنده آینده خواهند بود که بتوانند فارغ از محدودیتهای سختافزاری، امنترین و سادهترین راهکارهای پرداخت نرمافزاری را به کسبوکارهای خرد ارائه دهند و از زیرساختهای ایجاد شده مانند طرح کهربا نهایت استفاده را ببرند.

پرسشهای متداول (FAQ)

فناوری پذیرش کارت با موبایل (SoftPOS) چیست؟

این فناوری به فروشندگان اجازه میدهد بدون نیاز به دستگاه کارتخوان فیزیکی و تنها با نصب یک اپلیکیشن روی گوشی هوشمند مجهز به NFC، پرداختهای کارتی مشتریان را بپذیرند.آیا امنیت پرداخت با موبایل به اندازه کارتخوانهای سنتی است؟

بله، این فناوری از استانداردهای امنیتی سختگیرانهای مانند رمزنگاری نقطهبهنقطه (P2PE) و توکنسازی استفاده میکند تا اطلاعات کارت مشتریان به هیچ وجه در گوشی فروشنده ذخیره یا افشا نشود.چرا ویزا بر روی این فناوری تمرکز کرده است؟

ویزا به دنبال کاهش هزینههای پذیرش پرداخت برای کسبوکارهای کوچک و خرد و افزایش سهم خود از تراکنشهای نقدی باقیمانده در بازارهای سنتی است.وضعیت توسعه این فناوری در ایران چگونه است؟

در ایران با اجرای پروژه کهربا توسط بانک مرکزی، زیرساخت پرداختهای NFC فراهم شده و برخی پرداختیارها و شرکتهای PSP در حال آزمایش و ارائه نسخههای اولیه موبایلپاس هستند.بزرگترین مانع توسعه موبایلپاس در ایران چیست؟

محدودیتهای دسترسی به NFC در سیستمعامل iOS برای اپلیکیشنهای ایرانی و نیاز به فرهنگسازی میان پذیرندگان و مشتریان، از چالشهای اصلی به شمار میروند.

برای دنبال کردن تحلیلهای بیشتر درباره فینتک، بانکداری دیجیتال و اقتصاد نوآوری، مقالات تخصصی پیکار را در بخش فینتک و اقتصاد دیجیتال بخوانید.

شرکت ویزا با توسعه و ترویج فناوری پذیرش کارت روی گوشیهای هوشمند (Tap to Phone)، گام بلندی برای عبور از پایانههای فروشگاهی سنتی برداشته است؛ رویکردی که بر اساس گزارش امریکن بنکر، دسترسی کسبوکارهای کوچک به زیرساختهای پرداخت را تسهیل میکند و تحلیل ابعاد فنی و نظارتی این تحول در صفحه مقالات تخصصی پیکار به تفصیل بررسی شده است.

درباره سردبیر

مطالب این بخش با نام سردبیر در PayKaar منتشر میشوند و شامل پوشش اخبار و تحلیلهای حوزه فینتک و فناوریهای مالی هستند.

مشاهده سایر مقالات

دیدگاههای کاربران

هنوز دیدگاهی ثبت نشده است. اولین نفری باشید که نظر میدهد!