فهرست مطالب

مقدمه

توسعه روزافزون فناوری خودروهای خودران در سالهای اخیر، نهتنها صنایع خودروسازی و حملونقل اشتراکی را با تحولی ساختاری مواجه کرده، بلکه توجه فعالان حوزه پرداخت و فینتک را نیز به ظرفیتهای اقتصادی این بازار جلب کرده است؛ چراکه ادغام سیستمهای پرداخت درونبرنامهای و کیف پولهای دیجیتال با سیستم ناوبری این وسایل نقلیه هوشمند، مدلهای جدیدی از تجارت خودکار را در اقتصاد دیجیتال جهان شکل داده است.

توسعه فناوریهای نوین حملونقل و ورود هوش مصنوعی به زیرساختهای شهری، همواره با چالشهای رگولاتوری و مالی متعددی همراه بوده است. در سالهای اخیر، رقابت شدیدی میان غولهای فناوری و پلتفرمهای اشتراک سفر برای تصاحب بازار تاکسیهای خودران (Robotaxi) شکل گرفته است. با این حال، ورود نهادهای ناظر به این حوزه، معادلات تجاری و جریانهای سرمایهگذاری را با تغییرات جدی مواجه کرده است.

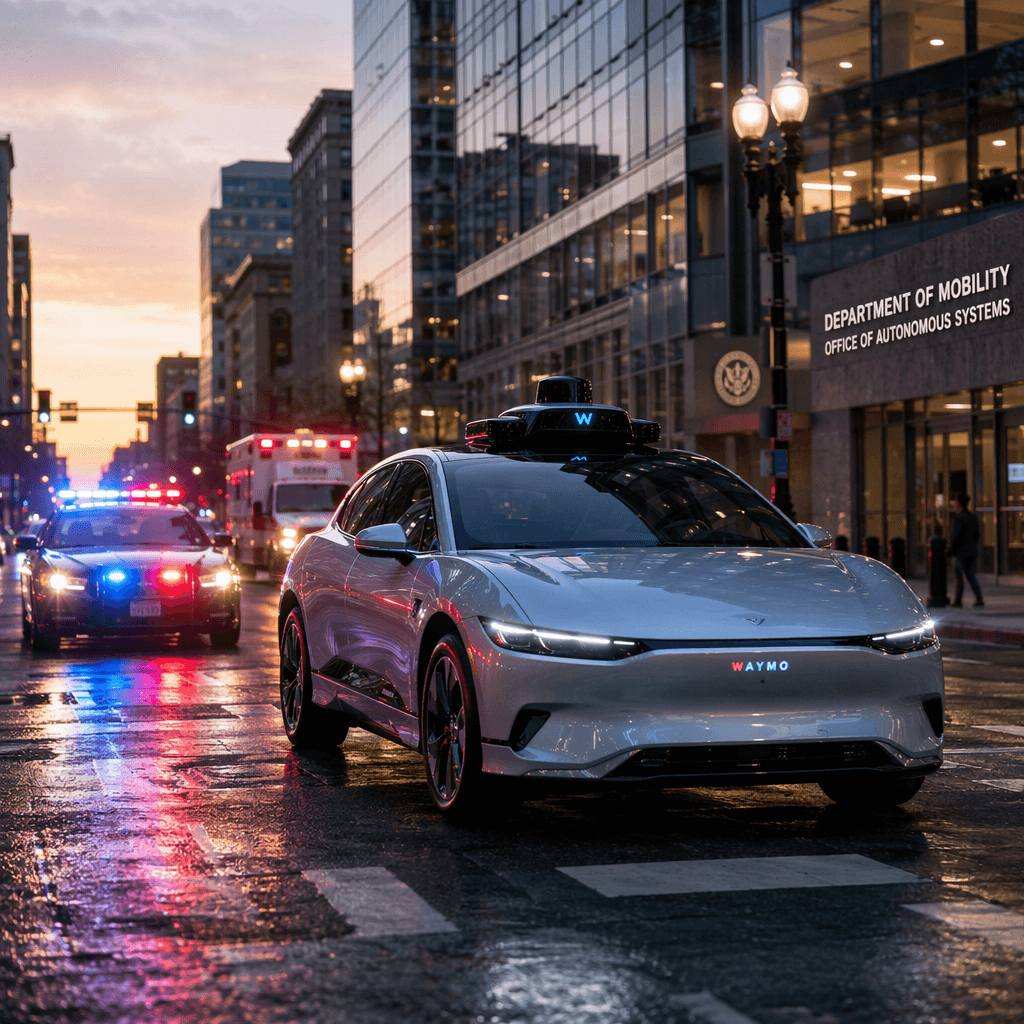

اخبار اخیر نشان میدهد که سازمان ملی ایمنی ترافیک بزرگراههای آمریکا (NHTSA) اولتیماتوم جدی و جدیدی را به توسعهدهندگان خودروهای خودران ابلاغ کرده است. این نهاد تأکید کرده که تداخل این خودروها با فعالیت نیروهای امدادی و پلیس به هیچ وجه پذیرفتنی نیست و این سناریوها نباید به عنوان «موارد نادر یا حاشیهای» (Edge Cases) در نظر گرفته شوند. این رویکرد سختگیرانه، نهتنها بر توسعه فنی، بلکه بر مدلهای مالی، ارزشگذاری استارتاپهای این حوزه و صنعت بیمه دیجیتال تأثیر عمیقی خواهد گذاشت.

اصل ماجرا چیست؟ اولتیماتوم نظارتی به خودروهای خودران

جاناتان موریسون، مدیر سازمان NHTSA، با صدور بیانیهای صریح اعلام کرد که ناتوانی وسایل نقلیه خودران در شناسایی و واکنش مناسب به صحنههای اضطراری و خودروهای امدادی، یک «نقص عملکردی اساسی» به شمار میرود. این بیانیه در شرایطی صادر میشود که پیش از این، گزارشهای متعددی از توقف ناگهانی رباتاکسیها در مسیر آمبولانسها یا خودروهای آتشنشانی منتشر شده بود.

همزمان با این فشارهای نظارتی، ائتلافهای تجاری بزرگ نیز در حال فروپاشی یا بازتعریف هستند. برای نمونه، پایان همکاری استراتژیک میان اوبر (Uber) و وایمو (Waymo) در فینیکس، نشاندهنده آغاز فاز جدیدی از رقابت مستقیم و تنشهای تجاری میان پلتفرمهای واسط و مالکان فناوریهای خودران است. این تغییرات ساختاری، جریانهای درآمدی و مدلهای جذب سرمایه را در بخش فناوریهای حملونقل (Mobility Tech) دگرگون میسازد.

چرا این موضوع برای صنعت فینتک و سرمایهگذاران مهم است؟

صنعت حملونقل هوشمند پیوند ناگسستنی با فینتک، بهویژه در بخشهای پرداختهای درونبرنامهای، بیمه مبتنی بر فناوری (Insurtech) و تأمین مالی جمعی دارد. هرگونه مانع رگولاتوری در مسیر توسعه خودروهای خودران، اثرات مستقیمی بر بخشهای زیر خواهد داشت:

- بیمه هوشمند و ارزیابی ریسک: با افزایش سختگیریهای نظارتی، شرکتهای اینشورتک باید مدلهای ارزیابی ریسک خود را بازنویسی کنند. نرخ حق بیمه برای ناوگانهای خودران اکنون باید ریسکهای ناشی از جریمههای رگولاتوری و توقفهای ناگهانی را پوشش دهد.

- جذب سرمایه و ارزشگذاری استارتاپها: سرمایهگذاران خطرپذیر (VC) در سال ۲۰۲۶ با احتیاط بیشتری به سمت پروژههای کاملاً خودران میروند. طولانیتر شدن فرآیند دریافت مجوزهای قانونی، دوره بازگشت سرمایه را طولانیتر کرده و استارتاپها را به سمت بهینهسازی هزینهها سوق میدهد.

- زیرساختهای پرداخت خرد: توسعه رباتاکسیها نیازمند سیستمهای پرداخت خودکار و آنی برای عوارض جادهای، شارژ الکتریکی و خدمات پارکینگ است. تأخیر در تجاریسازی این خودروها، رشد این بخش از فینتک را نیز کند میکند.

برای درک بهتر چالشهای مشابه در مسیر پذیرش فناوریهای نوظهور و موانع رگولاتوری، مطالعه تحلیل قوانین استیبلکوینها در بریتانیا میتواند دیدگاه مناسبی درباره نحوه برخورد دولتها با نوآوریهای مالی و فناوری ارائه دهد.

اثر احتمالی بر بازیگران بازار

فشارهای نظارتی جدید، بازیگران این عرصه را به دو گروه تقسیم میکند: شرکتهای بزرگ با پشتوانه مالی قوی که توانایی تطبیق با استانداردهای سختگیرانه را دارند، و استارتاپهای کوچکتری که ممکن است زیر بار هزینههای تحقیق و توسعه اضافی و تستهای ایمنی کمر خم کنند. این وضعیت احتمالاً موج جدیدی از ادغامها و تملکها (M&A) را در بازار رقم خواهد زد.

از سوی دیگر، رقابت مستقیم میان شرکتهایی مانند اوبر و وایمو پس از پایان ائتلافها، به لابیهای گستردهتر برای تغییر قوانین محلی منجر خواهد شد. هر شرکتی که بتواند زودتر تاییدیههای ایمنی NHTSA را دریافت کند، سهم بیشتری از بازار پرداختهای سفرهای شهری را به خود اختصاص خواهد داد.

نسبت این موضوع با اکوسیستم فناوری ایران

اگرچه فناوری خودروهای خودران در سطح تجاری هنوز وارد خیابانهای ایران نشده است، اما روندهای جهانی رگولاتوری و سرمایهگذاری در این حوزه حاوی سیگنالهای مهمی برای اکوسیستم فناوری و فینتک ایران است:

۱. ضرورت تدوین پیشنویس قوانین برای فناوریهای نوظهور: نهادهای ناظر در ایران، از جمله بانک مرکزی و بیمه مرکزی، باید پیش از فراگیر شدن فناوریهای مبتنی بر هوش مصنوعی و اینترنت اشیاء در حملونقل و لجستیک، چارچوبهای اولیه را مشخص کنند تا از سردرگمی استارتاپها جلوگیری شود.

۲. فرصتهای بیمه دیجیتال (Insurtech): استارتاپهای بیمهای در ایران میتوانند با الگوبرداری از چالشهای جهانی، مدلهای بیمهگری مبتنی بر رفتار راننده (UBI) را توسعه دهند که گامی واسط به سمت مدیریت ریسک در حملونقل هوشمند است. برای بررسی بیشتر چالشهای جذب و حفظ کاربر در پلتفرمهای مالی، میتوانید مقاله چالشهای حفظ مشتری در فینتک را مطالعه کنید.

۳. توسعه پلتفرمهای اعتباری در حملونقل: در حال حاضر، پلتفرمهای بزرگ اشتراک سفر در ایران با همکاری فینتکها به ارائه خدمات اعتباری و الان بخر، بعداً پرداخت کن (BNPL) روی آوردهاند. نمونه موفق این همکاریها را میتوان در افزایش اعتبارات اسنپپی مشاهده کرد که نشاندهنده پتانسیل بالای ادغام خدمات مالی با حوزه حملونقل است.

جمعبندی

اولتیماتوم جدید NHTSA نشان داد که حتی پیشرفتهترین فناوریهای هوش مصنوعی نیز نمیتوانند از قوانین سختگیرانه ایمنی عمومی فرار کنند. برای توسعهدهندگان خودروهای خودران، ایمنی دیگر یک ویژگی رقابتی نیست، بلکه شرط بقای قانونی است. در سمت مقابل، سرمایهگذاران و فعالان فینتک باید خود را با این واقعیت تطبیق دهند که مسیر تجاریسازی فناوریهای تحولآفرین، طولانیتر و پرهزینهتر از پیشبینیهای اولیه خواهد بود.

سوالات متداول (FAQ)

۱. اولتیماتوم جدید NHTSA به خودروهای خودران درباره چیست؟

این سازمان اعلام کرده است که خودروهای خودران باید بدون هیچگونه تداخلی با خودروهای امدادی، پلیس و صحنههای اضطراری تعامل داشته باشند و این موارد نباید به عنوان شرایط نادر یا استثنایی نادیده گرفته شوند.

۲. پایان همکاری اوبر و وایمو چه تأثیری بر بازار دارد؟

این اتفاق نشاندهنده پایان دوره ائتلافهای اولیه و آغاز رقابت مستقیم و شدید بر سر تصاحب سهم بازار تاکسیهای خودران و جریانهای مالی حاصل از آن است.

۳. این چالشهای نظارتی چه اثری بر فینتک و اینشورتک دارند؟

موجب بازنویسی مدلهای ارزیابی ریسک بیمهای، تغییر در ساختار ارزشگذاری استارتاپها توسط سرمایهگذاران خطرپذیر و کند شدن روند توسعه پرداختهای خرد خودکار میشود.

۴. آیا این تحولات بر بازار ایران نیز اثرگذار است؟

بله، این روندها ضرورت تدوین قوانین پیشگیرانه برای فناوریهای نوظهور در ایران و همچنین پتانسیل توسعه ابزارهای بیمه دیجیتال مبتنی بر داده را یادآوری میکنند.

۵. آینده سرمایهگذاری در حوزه رباتاکسیها چگونه ارزیابی میشود؟

سرمایهگذاریها به سمت شرکتهایی هدایت خواهد شد که علاوه بر فناوری پیشرفته، راهحلهای رگولاتوری قویتر و مدلهای مالی پایدارتری برای انطباق با قوانین ایمنی دارند.

برای دنبال کردن تحلیلهای بیشتر درباره فینتک، فناوریهای مالی و اقتصاد نوآوری، گزارشهای تخصصی پیکار را در بخش مقالات تخصصی فینتک دنبال کنید.

توسعه و تجاریسازی خودروهای خودران با چالشهای نظارتی و حقوقی پیچیدهای مواجه شده است که مسیر جذب سرمایه در این حوزه را تحت تأثیر قرار میدهد؛ برای بررسی ابعاد مالی این تحولات میتوانید به بخش تحلیلهای اقتصاد نوآوری در پیکار مراجعه کنید، چرا که به گزارش تککرانچ، رگولاتوری سختگیرانه اکنون به عنوان اصلیترین عامل تعیینکننده در بقای استارتاپهای این حوزه شناخته میشود.

درباره سردبیر

مطالب این بخش با نام سردبیر در PayKaar منتشر میشوند و شامل پوشش اخبار و تحلیلهای حوزه فینتک و فناوریهای مالی هستند.

مشاهده سایر مقالات

دیدگاههای کاربران

هنوز دیدگاهی ثبت نشده است. اولین نفری باشید که نظر میدهد!