فهرست مطالب

با توسعه روزافزون اقتصاد دیجیتال و تغییر رفتارهای خرید مصرفکنندگان، بهینهسازی زیرساختهای پرداخت کسب و کارهای کوچک به یکی از اصلیترین محورهای توسعه در صنعت فینتک تبدیل شده است. امروزه تسهیل فرآیندهای مالی برای این گروه از کسبوکارها از طریق ابزارهای نوین پرداختیاری و بانکداری باز، نه تنها به افزایش سهم آنها از بازار کمک میکند، بلکه رقابت میان بانکها و استارتاپهای مالی را برای ارائه راهکارهای ارزانتر، سریعتر و امنتر وارد فاز جدیدی کرده است.

مدیریت جریان نقدی و تسهیل فرآیندهای دریافت و پرداخت، همواره یکی از بزرگترین چالشهای شرکتهای نوپا و بنگاههای کوچک و متوسط (SMEs) بوده است. در سالهای اخیر، موسسات مالی بزرگ جهان برای حفظ سهم بازار خود در برابر فینتکهای چابک، به سمت توسعه ابزارهای تخصصی و یکپارچه حرکت کردهاند. در همین راستا، یواس بنک (U.S. Bank)، یکی از بزرگترین بانکهای تجاری ایالات متحده، پلتفرم ارتقایافتهای را برای تسهیل پرداخت کسب و کارهای کوچک معرفی کرده است که فرآیند صدور فاکتور، پیگیری مطالبات و تسویه وجوه را به طور کامل دیجیتالی و تسریع میکند.

این اقدام نشاندهنده تغییر پارادایم در بانکداری سنتی و حرکت به سمت ارائه خدمات ارزشافزوده فراتر از خدمات پایه بانکی است. در این گزارش تحلیلی از رسانه تخصصی پیکار، به بررسی ابعاد این ابزار جدید، اهمیت آن در اکوسیستم مالی و تاثیر این روندها بر بازار خدمات مالی میپردازیم.

ابزار جدید یواس بنک چطور کار میکند؟

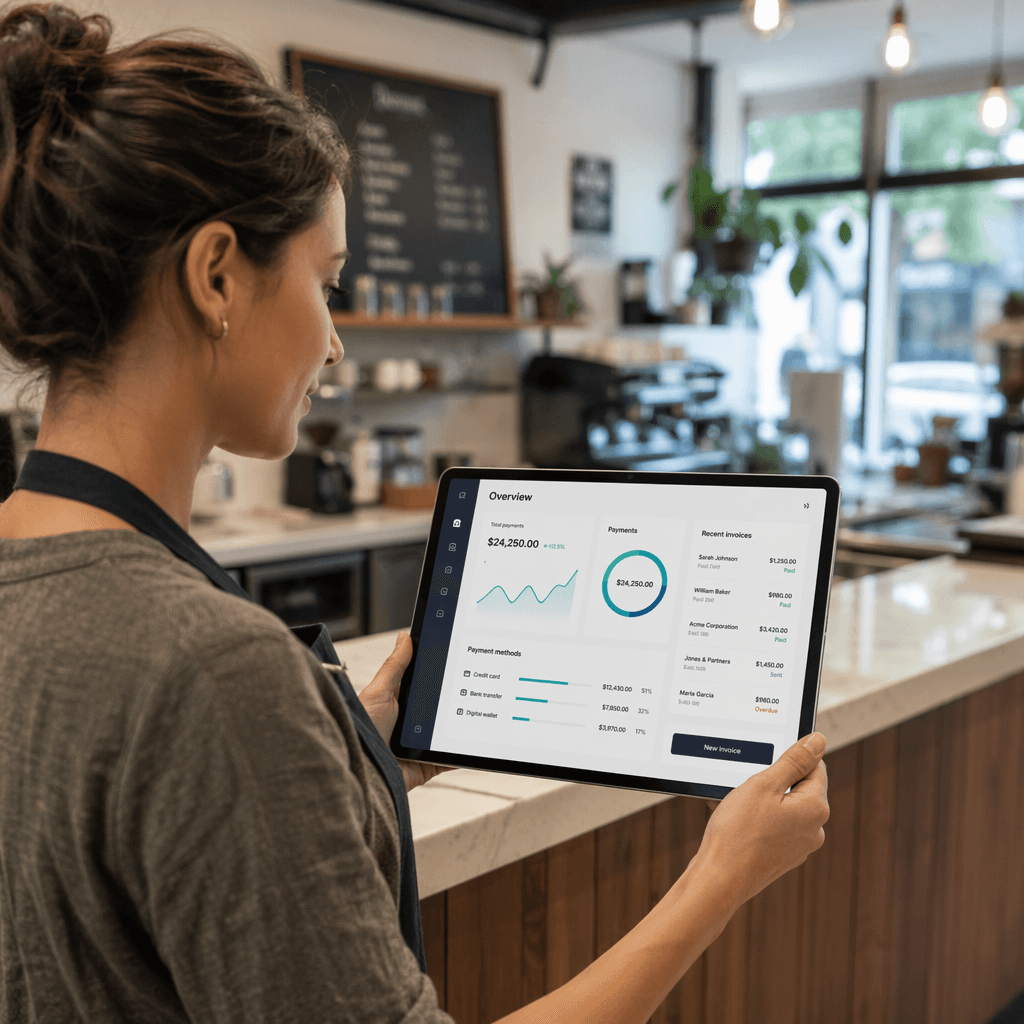

پلتفرم جدید یواس بنک به صاحبان کسبوکارهای کوچک اجازه میدهد تا فاکتورهای خود را به صورت مستقیم از طریق اپلیکیشن یا پنل کاربری بانک صادر و ارسال کنند. مشتریان نهایی این کسبوکارها میتوانند هزینه فاکتور را از طریق روشهای متنوع پرداخت نظیر کارتهای اعتباری، بدهی یا انتقال مستقیم بانکی (ACH) پرداخت نمایند. ویژگی کلیدی این پلتفرم، قابلیت تسویه آنی (Instant Settlement) است که به کسبوکارها اجازه میدهد در کوتاهترین زمان ممکن به نقدینگی حاصل از فروش خود دسترسی داشته باشند.

علاوه بر این، سیستم به طور خودکار وضعیت فاکتورها را پیگیری کرده و در صورت تاخیر در پرداخت، یادآورهای هوشمند برای مشتریان ارسال میکند. این یکپارچگی میان سیستم صدور فاکتور و حساب بانکی، نیاز به نرمافزارهای حسابداری واسط را کاهش داده و خطاهای انسانی در مغایرتگیری مالی را به حداقل میرساند.

چرا این موضوع برای صنعت فینتک و بانکداری مهم است؟

تا پیش از این، بخش عمدهای از نوآوریها در حوزه پرداخت کسب و کارهای کوچک توسط فینتکها و پلتفرمهای پرداخت مستقل مانند اسکوئر (Block) یا استرایپ ارائه میشد. بانکهای سنتی معمولاً به ارائه درگاههای پرداخت ساده یا خدمات کارتخوان بسنده میکردند. اقدام جدید یواس بنک نشان میدهد که بانکهای بزرگ به طور جدی وارد قلمرو فینتکها شدهاند تا از خروج مشتریان تجاری خود جلوگیری کنند.

توسعه چنین ابزارهایی اهمیت مفهوم «بانکداری به عنوان یک پلتفرم» (BaaP) را دوچندان میکند. بانکها دیگر صرفاً محل نگهداری پول نیستند، بلکه به شریک عملیاتی و نرمافزاری کسبوکارها تبدیل شدهاند. این روند پیش از این نیز در تحلیلهای مربوط به روندهای سرمایهگذاری صنعتی فینتک مورد توجه قرار گرفته بود، جایی که یکپارچهسازی خدمات مالی با ابزارهای مدیریت کسبوکار به عنوان یک مزیت رقابتی کلیدی مطرح شد.

اثر احتمالی بر بازیگران بازار پرداخت

بانکهای سنتی: تحت فشار قرار خواهند گرفت تا خدمات مشابهی ارائه دهند؛ زیرا ارائه حساب بانکی ساده بدون ابزارهای مدیریتی دیگر برای جذب کسبوکارها کافی نیست.

فینتکهای پرداخت و حسابداری: رقابت شدیدی را از سوی بانکهای مجهز به زیرساختهای مالی قوی و ارزانقیمت تجربه خواهند کرد. این موضوع میتواند به بازنگری در مدلهای درآمدی آنها منجر شود، مشابه چالشهایی که در حوزه حفظ و وفادارسازی مشتریان فینتک شاهد هستیم.

کسبوکارهای کوچک: از کاهش هزینههای عملیاتی، بهبود جریان نقدی و دسترسی سریعتر به سرمایه در گردش بهرهمند خواهند شد.

نسبت این موضوع با اکوسیستم مالی ایران

اگرچه این محصول مستقیماً در بازار ایران عرضه نشده است، اما روند ادغام ابزارهای پرداخت با مدیریت مالی کسبوکارها، الگویی بسیار مهم برای فینتک ایران است. در سالهای اخیر، برخی پلتفرمهای لندتک و پرداخت در ایران تلاش کردهاند خدمات مشابهی ارائه دهند. برای مثال، توسعه ابزارهای اعتباری و پرداختهای تسهیلشده مانند آنچه در همکاریهای بانکی برای افزایش اعتبار لندتک رخ داده، نشاندهنده پتانسیل بالای بازار ایران برای پذیرش ابزارهای نوین مدیریت مالی است.

شرکتهای پیاسپی (PSP) و پرداختیارهای ایرانی که پیش از این تمرکز خود را صرفاً بر ارائه درگاه پرداخت یا دستگاه کارتخوان گذاشته بودند، اکنون باید به سمت ارائه راهکارهای جامع نرمافزاری (SaaS) حرکت کنند. توسعه پلتفرمهای صدور فاکتور دیجیتال متصل به درگاه پرداخت با قابلیت تسویه پویا، میتواند فرصت رشد بزرگی برای فینتکهای ایرانی در سال ۱۴۰۵ باشد.

جمعبندی

حرکت یواس بنک به سمت ارائه پلتفرم یکپارچه پرداخت کسب و کارهای کوچک، تاییدی بر این واقعیت است که مرز میان بانکداری سنتی و فینتک به طور کامل از بین رفته است. برنده آینده بازار خدمات مالی، نهادی است که بتواند سادهترین، سریعترین و منسجمترین تجربه کاربری را برای مدیریت جریان نقدی به مشتریان تجاری ارائه دهد. این رویکرد پلتفرمی، مسیر آینده توسعه محصولات مالی را در سراسر جهان و از جمله در ایران ترسیم میکند.

سوالات متداول (FAQ)

۱. پلتفرم جدید پرداخت کسب و کارهای کوچک یواس بنک چه ویژگی خاصی دارد؟

این پلتفرم امکان صدور فاکتور دیجیتال، پیگیری خودکار مطالبات و تسویه آنی وجوه حاصل از پرداخت مشتریان را به طور مستقیم درون حساب بانکی کسبوکار فراهم میکند.

۲. چرا تسویه آنی برای کسبوکارهای کوچک اهمیت حیاتی دارد؟

کسبوکارهای کوچک معمولاً با چالش نقدینگی مواجه هستند. تسویه آنی به آنها اجازه میدهد بلافاصله پس از پرداخت مشتری به پول خود دسترسی داشته باشند و جریان نقدی خود را مدیریت کنند.

۳. رقابت بانکها با فینتکها در این حوزه به چه شکل تغییر میکند؟

با ورود بانکهای بزرگ به حوزه نرمافزارهای مدیریت مالی و فاکتوردهی، فینتکهای مستقل ناچارند ارزشافزودههای تخصصیتر و تجربه کاربری بهتری ارائه دهند تا سهم بازار خود را حفظ کنند.

۴. آیا نمونههای مشابهی از این ابزارها در ایران وجود دارد؟

در ایران برخی پرداختیارها و پلتفرمهای حسابداری ابزارهای صدور فاکتور متصل به درگاه پرداخت را ارائه میدهند، اما یکپارچگی کامل آن با حسابهای بانکی بزرگ و تسویه آنی سراسری همچنان جای توسعه دارد.

۵. این روند چه تاثیری بر آینده پیاسپیها (PSPs) دارد؟

پیاسپیها دیگر نمیتوانند صرفاً به عنوان ارائهدهنده درگاه پرداخت عمل کنند؛ آنها باید به سمت ارائه راهکارهای جامع مدیریت مالی و نرمافزارهای ابری کسبوکار حرکت کنند.

برای دنبال کردن تحلیلهای بیشتر درباره فینتک، بانکداری دیجیتال و اقتصاد نوآوری، گزارشهای تخصصی پیکار را در بخش مقالات و تحلیلها دنبال کنید.

بانک آمریکایی یواسبنگ با هدف تسهیل مدیریت جریان نقدینگی، ابزار پرداخت جدید و پیشرفتهای را برای کسبوکارهای کوچک عرضه کرده است که جزئیات فنی آن در گزارش وبسایت The Paypers منتشر شده است؛ علاقهمندان به رصد این قبیل نوآوریها در حوزه بانکداری دیجیتال و فناوریهای مالی میتوانند برای مطالعه تحلیلهای بیشتر به بخش مقالات تخصصی پیکار مراجعه کنند.

درباره سردبیر

مطالب این بخش با نام سردبیر در PayKaar منتشر میشوند و شامل پوشش اخبار و تحلیلهای حوزه فینتک و فناوریهای مالی هستند.

مشاهده سایر مقالات

دیدگاههای کاربران

هنوز دیدگاهی ثبت نشده است. اولین نفری باشید که نظر میدهد!